内部交易抵消(非权益类)的简单理解

在这个计算机时代,合并报表编制依然还是纯手工打造。既然是纯手工打造,内部交易抵消(非权益类)自然也是经常容易出现错误的地方,尤其对于初次做内部抵消的。下面以存货为例。

1, 先摆一段《企业会计准则讲解2010》的话吧【为了增加字数,完全可以忽略,哈哈,以斜体显示为了区分其他都是我自己撰写的】:

存货价值中包含的未实现内部销售损益是由于企业集团内部商品购销、劳务提供活动所引起的。在内部购销活动中,销售企业将集团内部销售作为收入确认并计算销售利润。而购买企业则是以支付购货的价款作为其成本入账;在本期内未实现对外销售而形成期末存货时,其存货价值中也相应地包括两部分内容:一部分为真正的存货成本 (即销售企业销售该商品的成本) ;另一部分为销售企业的销售毛利 (即其销售收人减去销售成本的差额) 。对于期末存货价值中包括的这部分销售毛利,从企业集团整体来看,并不是真正实现的利润。因为从整个企业集团来看,集团内部企业之间的商品购销活动实际上相当于企业内部物资调拨活动,既不会实现利润,也不会增加商品的价值。正是从这一意义上来说,将期末存货价值中包括的这部分销售企业作为利润确认的部分,称之为未实现内部销售损益。因此,在编制合并资产负债表时,应当将存货价值中包含的未实现内部销售损益予以抵销。编制抵销分录时,按照集团内部销售企业销售该商品的销售收人,借记"营业收入"项目,按照销售企业销售该商品的销售成本,贷记"营业成本"项目,按照当期期末存货价值中包含的未实现内部销售损益的金额,贷记"存货"项目。

2.连续编制合并财务报表时内部购进商品的抵销处理

对于上期内部购进商品全部实现对外销售的情况下,由于不涉及到内部存货价值中包含的未实现内部销售损益的抵销处理,在本期连续编制合并财务报表时不涉及到对其进行处理的问题。但在上期内部购进并形成期末存货的情况下,在编制合并财务报表进行抵销处理时,存货价值中包含的未实现内部销售损益的抵销,直接影响上期合并财务报表中合并净利润金额的减少,最终影响合并所有者权益变动表中期末未分配利润的金额的减少。由于本期编制合并财务报表时是以母公司和子公司本期个别财务报表为基础,而母公司和子公司个别财务报表中未实现内部销售损益是作为其实现利润的部分包括在其期初未分配利润之中,以母子公司个别财务报表中期初未分配利润为基础计算得出的合并期初未分配利润的金额就可能与上期合并财务报表中的期末未分配利润的金额不一致。因此,上期编制合并财务报表时抵销的内部购进存货中包含的未实现内部销售损益,也对本期的期初未分配利润产生影响,本期编制合并财务报表时必须在合并母子公司期初未分配利润的基础上,将上期抵销的未实现内部销售损益对本期期初未分配利润的影响予以抵销,调整本期期初未分配利润的金额。

在连续编制合并财务报表的情况下,首先必须将上期抵销的存货价值中包含的未实

现内部销售损益对本期期初未分配利润的影响予以抵销,调整本期期初未分配利润的金额;然后再对本期内部购进存货进行抵销处理,其具体抵销处理程序和方法如下:

(1)将上期抵销的存货价值中包含的未实现内部销售损益对本期期初未分配利润的影响进行抵销。即按照上期内部购进存货价值中包含的未实现内部销售损益的金额,借记"未分配利润——年初"项目,贷记"营业成本"项目。

(2)对于本期发生内部购销活动的,将内部销售收入、内部销售成本及内部购进存货中未实现内部销售损益予以抵销。即按照销售企业内部销售收入的金额,借记"营业收入"项目,贷记"营业成本"项目。

(3)将期末内部购进存货价值中包含的未实现内部销售损益予以抵销。对于期末内部购买形成的存货(包括上期结转形成的本期存货) ,应按照购买企业期末内部购入存货价值中包含的未实现内部销售损益的金额,借记"营业成本"项目,贷记"存货"项目。

2, 下面开工简单理解了。先也摆下我总结的一句话"抵消的永远是销售方的利润表,购买方的资产负债表"。因为一个东西从一个集团内公司挪到另一个集团内公司,从集团层面来讲,虚增的是销售方的利润表,购买方的资产负债表。

举例如下:

A公司销售一批发动机(价值800w,100个)给B公司,售价10元。B公司将发动机装到整车上(比如公交车),然后卖出。假设当年期末留存发动机40个(假设期末无整车)。

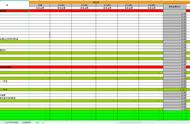

很多人习惯性先这样:借:营业收入-发动机 1000w 贷:营业成本-发动机 1000w,即用抵消全额的收入。然后再按照期末发动机存货的成本倒算营业成本,即:借:营业成本-发动机 80w 贷:存货-发动机 40*2=80w。有的甚至直接用B公司期末价值*A公司内部毛利率抵消。这个内部抵消结果可以用表格如此显示:

上述交易实质最终结果应该为:账面价值为800w的100个发动机60个装车对外出售了,结转了整车营业成本480w,余下的320w在存货里面。而抵消后的结果却与实际情况不符,就是因为没有考虑发动机从A公司转移到B公司后的状态变化。如果用"抵消的永远是销售方的利润表,购买方的资产负债表"就不会犯这种错误了。

(1)先抵消A公司虚增的营业收入与营业成本,即:借:营业收入-发动机 1000w 贷:营业成本-发动机 800w 贷:存货-b公司(发动机)200w(1000台);

(2)B公司期末结存实际为400台,说明600台已经销售。再次考虑:"抵消的永远是销售方的利润表,购买方的资产负债表"。说明B公司虚增了600台的营业成本。而600台营业成本在B公司的报表上反映的是整车成本,即:

借:存货-b公司(发动机) (1000-400)/1000*200=120

贷:营业成本-b公司-整车 120

反映的结果如下:

进一步推导【这里不考虑这种存货状态的转变】:

请注意表格中标红字体:

原理其实很简单,即内部销售形成的虚增的毛利要么留存在没有卖出的购买方的资产负债表里面【B公司存货】,要么留存在购买方销售出去形成的利润表中,即B公司营业成本。所以,在假设A公司对不外销售的情况下,整个交易过程中的毛利率应该为:

(B公司对外营业收入-(B公司对外营业成本-内部交易虚增的营业成本)-B公司从A公司购买的未出售的存货留存的毛利)/B公司对应营业收入,在整体匡算合并抵消之后的毛利率是否准确时,可以进一步简化:即(B公司对外营业收入-B公司对外营业成本*A公司内部销售毛利率-B公司从A公司购买的未出售的存货*A公司内部销售毛利率)/B公司对应营业收入。