明明买了“驾乘险”

出了事故

却还要自己赔钱

可别把“驾乘险”和“座位险”

弄混了……

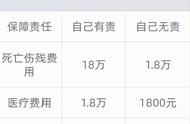

乘客因事故致伤残

2021年4月,小陈(化名)驾驶轿车不慎与客车发生碰撞,导致小陈车上人员李五(化名)受伤。

交警认定,小陈负事故主要责任,李五不负事故责任。

经鉴定,李五因此次事故致一处八级伤残、一处九级伤残。

同年12月,李五向湖南省临湘市人民法院提起诉讼,要求小陈及保险公司赔偿损失。

法院:司机和保险公司分别赔偿

法院经审理后认定,除医疗费外,小陈赔偿李五11万元。又因小陈购买了“驾乘险”,所以保险公司应另外赔付伤者李五6.5万元。

小陈表示疑惑,自己的车险合同中,明确表示保险内包含意外伤害残疾保险金最高每座40万元,意外伤害医疗保险金额最高每座2万元,意外伤害住院津贴保险金最高每座1.8万元。这按座位赔付的,难道不是“座位险”吗?那保险公司赔偿6.5万元后,小陈再赔偿4.5万元(法院判决小陈赔偿的11万元减去保险公司赔偿的6.5万元)不就够了吗?

原来,小陈本身购买的是“驾乘险”,但误认为“驾乘险”和“座位险”是同一险种。那么,二者有什么区别呢?

“驾乘险”和“座位险”的差异

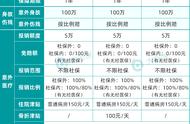

“驾乘险”,即“车上人员意外险”,是一种车上人员人身意外伤害保险,属于人身保险,当发生交通事故时,保险公司需要对司机以及乘客的人身损害进行赔偿。

“驾乘险”旨在为伤者提供保障,保险公司的赔偿不以司机的责任为前提,保险公司赔偿后,不抵扣司机的赔偿责任,司机仍须按责任赔偿。所以,保险公司赔付6.5万元后,小陈仍需全额赔付李五11万元。

“座位险”即“车上人员责任险”,指被保险人或其允许的驾驶人在使用被保险机动车过程中发生交通事故,致使车上人员遭受人身伤亡时,保险公司按照保险合同及司机的责任承担保险责任。

“座位险”旨在为司机提供保障,保险公司的赔偿以司机的责任为前提,保险公司赔偿后,司机不再需要承担相应的赔偿责任。如果,小陈投保的是“座位险”,则保险公司应按合同约定承担6.5万元的赔偿责任,小陈自己赔付4.5万元即可。

法官:可自愿放弃对司机的赔偿主张

经法院释明,保险公司赔偿6.5万元后,在保险公司的赔偿基础上,李五自愿放弃相关权益,只要求小陈赔偿伤残损失4.5万元。最终,法院判决小陈向李五赔偿伤残损失4.5万元。

现实生活中,非营运车辆的车上人员一般是驾驶人员的亲朋好友。在事故未造成特别严重后果的情况下,在获得保险公司赔偿的基础上,当事人可以自愿放弃对司机的赔偿主张,这是当事人对自己民事权利的自由处分,符合法律规定。

文章来源:公众号@ 临湘市人民法院