其他应付款的会计科目不知道大家有没有很大的印象,有关于其他应付款科目的会计分录你知道多少呢?如果对这部分内容不了解,那就和会计网一起来学习吧。

其他应付款是什么会计科目?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付帐款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。企业应设置“其他应付款”账户进行核算,该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销回的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金,本账户应按应付、暂收款项的类别设置明细账户。

其他应付款在借方和在贷方各是什么意思?

其他应付款是负债类,借方表示其他应付款减少即负债减少,贷方表示其他应付款增加即负债增加,通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。

其他应付款的账务处理

1、其他应付款的明细科目按其他应付款的项目和对方单位(或个人)设置

其他应付款-xx单位(或个人)、其他应付款-存入保证金-xx单位(或个人)

2、本科目期末贷方余额,反映企业应付未付的其他应付款项,本科目可按其他应付款的项目和对方单位(或个人)进行明细核算;

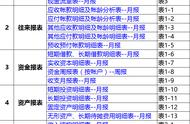

企业发生的其他各种应付、暂收款项

借:管理费用/制造费用

贷:其他应付款

支付的其他各种应付、暂收款项

借:其他应付款

贷:银行存款

企业采用售后回购方式融入资金的,应按实际收到的金额

借:银行存款

贷:其他应付款

回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用

借:财务费用

贷:其他应付款

按照合同约定购回该项商品等时,应按实际支付的金额

借:其他应付款

贷:银行存款

以上就是有关其他应付款的相关内容和会计分录,希望能够帮助大家,想了解更多会计有关的知识点,请多多关注会计网!

来源于会计网,责编:哪吒