一个人在同一家银行办理两张张储蓄卡时,只能由一个一类账户,其余的则为二类账户,如果社保卡是二类金融卡,会有什么影响?跟着易社保了解一下吧!

首先向大家介绍银行一类卡、二类卡和三类卡的区别。

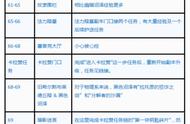

一类卡:功能上没有任何限制,可以存取卡内余额,也能转账,没有刷卡消费限制。

二类卡:相对于一类卡,是有交易限制的。二类卡每日转入和转出的累计不能超过1万元,全年转入转出的累计上限是20万元。

三类卡:三类卡对比一类卡和二类卡,有更多的限制,不仅有单笔消费额度限制,同时也限制卡内余额不能超过一定金额。

由于社保金融卡是带储蓄卡功能的,如果在制卡前已经在该银行办理过储蓄卡,那么社保卡就会自动降级为二类卡。一般来说,二类卡的社保卡,对于社保卡内的个人医疗账户是没有影响的,但是如果发生了住院治疗,且报销费用高于一万,就会发生报销款项无法打入社保卡账户,所以如果对该银行的另一张储蓄卡没有很大的依赖,可以考虑将金融社保卡,提升为一类卡,将原有的银行卡,降为二类卡。如果对原有储蓄卡有很大依赖,可以到银行注销社保卡,并持照片回执到另一家没有办过储蓄卡的银行办理社保卡。

以上是小易在自由职业者社保代理平台易社保发布的相关内容。