没有买过二手房, 千万别说你懂房地产。

二手房买卖,需要覆盖到的房地产交易专业知识,几乎是方方面面:有政策法规方面的,也有谈判技巧、人际沟通、市场分析等方面的。

但是,对于普通人买二手房而言,其实并不需要考虑那么多,一切专业的、细碎的过程,都可以外包给中介,支付中介费,就能购买服务了。

其实,二手房的交易流程,基本上都大同小异,可以细分为以下步骤:

→签合同(买方交定金)*需双方到场

→网签合同(向房管局备案,避免一房多卖)

→银行面签、银行批贷(向银行贷款,和银行签抵押贷款合同)*需双方到场

→卖方交首付款,或向房管局、银行托管资金,做资金监管

→房管局过户,中介递旧房本,*需双方到场

→缴税、领取新房本

→用新房本抵押贷款

→银行放款,直接打到原房东账户

→水电物业交割,交钥匙,交易完成

对于普通人而言,购买二手房,真正要考虑的,其实无非就是2个问题:

第一是房子本身,到底自己喜不喜欢这套房子,房子是否匹配了自己的需求,比如户籍、学区、出行交通便利等。

第二是预算的问题,也就是打算用多少钱来买这套房子,除了首付款,还需要考虑的费用,主要有以下几个大的项目:

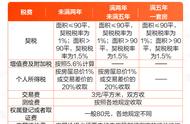

①契税,首套房或者二套房,房屋面积≤90平,契税为1%;首套房房屋面积>90平,契税为1.5%;二套房房屋面积>90平,契税为2%。

②增值税:一般都是5.6%,但是满2年可以免征增值税,也就是说,从原房东取得房产证或契税完税证明起开始起算,2年以后出卖,就可以免征增值税。

③个人所得税:这里的个税,一般是房屋价款的1%,而且,在市场惯例中,原房东一般都是净收,也就是说,房东的个税是由购房者缴纳的,加上购房者自己的1%,那就是2个点。当然,如果是房东满五唯一的房子,是免征个税的。

④给中介公司的费用,一般都是总房款的2~3%个点,由买卖双方共同支付或协商比例,有的是买卖双方各付1%或1.5%,有的是买方1%,卖方付2%。

贷款担保成本:有的客户买房,贷款资质有瑕疵(比如征信有信用卡逾期记录等),或者首付比例成数需要调低一些。这个时候,就需要担保公司出面提供担保,才能从银行贷到相应金额或比例的贷款。

这个贷款担保费用,一般由中介和担保公司谈,少则几千,多则数万。

当然,如果自信自己的征信良好,能直接从银行贷到款,不用经过担保公司,一般也就是支付一个2000元以内的贷款服务费给中介,就足够了。

上面几项加起来,如果能够免掉增值税,其实总的也就是3~5%左右的交易成本和费用,如果房产的总价不高,那么这个交易成本,是可以接受的。

但如果有增值税,那么整个交易成本就会被拉升到10%以上甚至达到12%以上,所以,避开增值税的5.6个点,对于降低交易的成本,就十分重要了。

至于其他的一些工本费(权证登记费,住宅80元/套,非住宅550元/套)、印花税(权证印花税5元/户)等,都是些小项目,几百元以内就能搞定的,就不用纳入太多考虑了。

当然,购买二手房,还有一个巨大的成本,那就是时间和精力成本,以及专业知识储备和风险,但这些问题,都是可以交给中介一手代办的。

也就是说,购买专业靠谱的中介服务,中介操作起来因为熟能生巧,大多都是很流畅的,而且有中介参与,流程中做好资金监管,就能够基本确保每个环节的双方资金安全和风险。

一般来讲,中介不会偏袒房东和买房人中任何一方,因为房产如果交易不了、过不了户,中介其实更着急。

另外,贷款给买房人买房的银行,往往贷出来的钱是7成,比首付款更大的比例,银行的审核和评估,也是相当严格的,毕竟银行出的钱的70%,相当于又是帮购房人把了一道关,如果房产有问题,银行就不会轻易批贷。

因此,完全可以相信现在相对纯熟的二手房交易流程,真正剩下来需要由买房人细致考虑的,其实就是房子合不合适,以及买房的钱够不够这两大核心和本质问题,其他的一切,都可以外包。