21世纪经济报道记者 董鹏 成都报道

当前国内PVDF总产能仅有7.1万吨,其中乳源东阳光氟产能为0.5吨,不过未来该公司总产能有望大幅攀升。

12月28日晚间,动力电池负极行业龙头璞泰来公告,为进一步满足下游锂离子电池客户持续的产品需求,尽快促进东阳光氟树脂的产能建设,加快PVDF产能布局,构建完善的涂覆材料、粘结剂供应链体系,公司拟在原计划的基础上进一步扩大产能建设规划,拟通过东阳光氟树脂新建2万吨/年PVDF与4.5万吨/年R142b项目,项目总投资金额约14亿元。

今年5月,璞泰来已经公告,推进东阳光氟树脂的业务发展和产业规划,确保东阳光氟树脂启动1万吨/年PVDF 2.7万吨/年R142b项目。

换言之,此次璞泰来相当于在原有基础上,再次追加1万吨PVDF产能。

按照计划,上述产能一期建设1万吨/年PVDF与1.8万吨/年R142b项目,建设期2年,预计2023年底前建成投产;二期建设1万吨/年PVDF与2.7万吨/年R142b项目,预计于2024年底前建成投产。

若该2万吨PVDF产能如期投产,东阳光氟PVDF总产能将直接攀升至2.5万吨,并取代常熟阿科玛成为国内产能最大的生产企业,后者目前PVDF产能为1.45万吨。

届时,新建的PVDF产能也将与璞泰来现有业务产生协同效应。

“本次投资建设PVDF产能有利于公司进一步完善在基膜、涂覆材料、粘结剂、涂覆设备和涂覆加工的产业闭环,与公司涂覆加工、粘结剂业务形成有效的产业协同,R142b作为PVDF主要原材料,本次的配套建设将有利于东阳光氟树脂构建完善的工艺和原料布局。”璞泰来公告称。

虽然2万吨的新建产能规模可观,但是由于一期项目要到2023年底投产,短期内尚无法对PVDF供给、价格产生显著影响。

就供给端而言,2022年,PVDF行业可见的增量仅有联创股份的新投产项目,其中一期3000吨已于今年8月末宣布进入试生产运营阶段,二期5000吨产能计划明年6-7月份投产。

较为乐观的估计,该公司明年可能会带来5000吨左右的增量。

与之相对应的,却是下游锂电池粘结剂及隔膜涂层所爆发的巨大需求。供给端无显著增量的背景下,中短期内尚无法处于高位的PVDF价格构成影响。

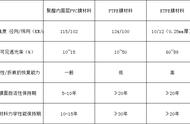

12月以来,应用于涂料、光伏领域的PVDF价格有所回落,但是锂电级PVDF价格继续维持在44.5万元/吨的高位。

若按照这一价格估算,璞泰来拟建的2万吨PVDF产能,所对应的货值就达到了89亿元。要知道,上市公司2020年营收尚不过52.81亿元。

此外,上述2万吨PVDF产能为“一体化项目”,其中还包括了配套的4.5万吨/年R142b项目,有利于其整体生产成本的降低。

本报12月中旬《21硬核投研》指出,一体化企业的R142b生产成本仅为3.6万元/吨,加上人工、折旧等成本后,其PVDF的生产成本不会超过每吨5万元。

而目前R142b市场价已升至18.5-19万元/吨之间,而每生产1吨PVDF则需要1.8吨的R142b。正因于此,外购R142b和自产R142b两种类型的PVDF生产企业,其成本差异十分巨大。

目前不确定的是,璞泰来PVDF新建产能释放后是留作自用,还是会部分对外出售。

更多内容请下载21财经APP