2022年将进入退休高峰期,大批六七十年代出生的人将办理退休,大家都很关心自己是否能够多领一些养老金,其中视同缴费年限的认定非常重要,直接关系到养老金的多少。

视同缴费年限指的是没有缴纳社保,视作已经缴纳的年限,对于退休人员来说,如果能认定,是很划算的。

要想知道视同缴费年限如何认定,首先我们要清楚为什么我国会有视同缴费年限这项政策。原因在于我国从1993年才正式实施养老保险制度,根据国发(1997)26号文件的规定:建立全国统一的企业职工基本养老保险制度,在养老保险制度实施之前的国家认可的连续工龄,可视同缴费年限。

所以在养老保险个人缴费制度实施之前就已经参加工作的国有企业职工、机关事业单位职工、临时工转为劳动合同制职工,民办教师转为公办教师,以及上山下乡的知识青年,在上山下乡期间的年限,视同为缴费年限;复员转业退伍军人,在部队服役期间的年限视同为缴费年限。只要是国家认可的连续工龄,都可以认定为视同缴费年限。

此外,由于每个省市政策执行时间不一,所以对视同缴费年限认定的年限也不同,比如山东省视同缴费年限是1992年前的固定工,那么如果1982年参加工作,工龄连续没有间断,其视同缴费年限就为10年时间。

视同缴费年限认定的依据不是靠口头陈述,而是需要档案资料作为支撑,个人档案详细记录了出生、参工、工资等信息,可以看出是否有连续工龄。

视同缴费年限一旦认定,就和实际缴费年限一样,养老金自然就能领取更多。

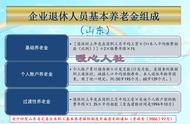

从养老金的计算公式就可以看出缴费年限的重要性,其中基础养老金=全省上年度在岗职工月平均工资(1 本人平均缴费指数)/2×缴费年限×1%,所以相同情况下,缴费年限越长,养老金就越多。

此外,有视同缴费年限的退休人员,养老金除了基础养老金和个人账户养老金,还有过渡性养老金,过渡性养老金=上年度社平工资×本人平均缴费指数×视同缴费年限×过渡系数。

值得高兴的是,视同缴费年限和实际缴费年限相加总的缴费年限达到15年就可以办理退休,退休后,在每年的养老金调整中,挂钩缴费年限调整部分也能将视同缴费年限视为实际缴费年限参与调整。

总结:视同缴费年限认定以个人档案连续工龄为依据,认定后,和实际缴费一样,能够计算领取更多的养老金,养老金调整挂钩部分也能涨更多。

欢迎点赞、转发,同时关注@小七社保,了解更多社保养老金知识。