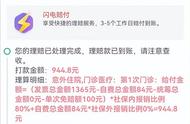

王女士最终用医保报销了 127430.4 元。在生病的情况下,医保报销了一半多的费用,也缓解了王女士家庭很大一部分的经济压力。

另外,医保还可以带病投保、终身续保,即使现在已经患癌,还是可以没有限制地买到医保,且报销也不受影响。

但医保也不是万能的,它不仅有起付线、封顶线,还规定了报销的目录范围,目录之外的用药一分不报。比如上面的北京王女士,在医保报销后,她仍要自费 12 万多。

这时候该怎么办呢?

2、惠民保,作为医保的补充

不少朋友都听说过百万医疗险,惠民保就有点像是百万医疗险的缩减版。

它是政府和保险公司合作推出的公益性商业保险,不仅没有健康告知或健康告知十分宽松,保费还比较便宜,一年几十到几百不等,就有高达上百万的保额。

对患癌的朋友们来说,惠民保可以:

- 如果不保“既往症”:除了癌症,能报销治疗其他疾病的医药费,缓解看病压力;

- 如果保“既往症”:不仅保其他疾病,面对癌症复发、转移或新增等的情况,也能报销;

这里也提醒大家,惠民保多是“一城一策”,即每个城市有专属的产品,需要有当地的社保才能买,且不同城市产品的具体保障也会有所差异。

当地没有专属惠民保的话,也可以考虑全省或全国都能买的产品。

除了疾病医疗方面的保障,癌症患者还可以配置什么保险呢?

3、意外险,能保意外受伤或身故

无论是小孩、老人,健康还是生病,都有可能发生意外。

癌症患者也不例外,也要抵御好意外到来的风险。

大部分的意外险没有健康告知,或者健康要求相对宽松,比较容易买到。我们找到了 1 款癌症患者可以买的意外险:中华财险的大牛意外险。

需要注意,癌症会涉及这款产品的“疾病”免责情况,即因癌症引起的意外不赔,但其他原因导致的意外,可以正常赔付。

(大牛意外险 责任免除保险条款)

比如,患有胃癌的李先生,买了大牛意外险。前段时间出门,因路上积水较多而摔倒骨折,治疗骨折的医药费就可以用意外险进行报销。

那除了意外险,成年人要配的百万医疗险、重疾险和定期寿险,这 3 类保险的健康要求会比较严格,癌症患者都没有机会买了吗?

我们接着往下看。

这3类癌症

还有机会买百万医疗、重疾和定寿

得了癌症≠等死。据权威医学杂志《柳叶刀》统计,我国癌症 5 年生存率达 40.5%。

也就是说,每 10 个癌症病人,经积极治疗后有 4 个能 “临床治愈”,活过 5 年,并能像普通人一样生活。

比如说甲状腺癌、乳腺癌、前列腺癌等,在临床治愈后,风险会相对较低,就可能还有机会买到百万医疗险、重疾险和定期寿险。

通过大量的产品测评及以往协助投保经验,我们搜集到了这 3 类癌症患者可以买的产品:

从表格可以看到,癌症患者想买保险真的很不容易,不仅可选的产品很少,投保还有这样那样的限制。

比如乳腺癌,我们目前只找到了乳易保这一款百万医疗险可以买,暂时买不到重疾险和定期寿险。而且,投保乳易保,被保人需要满足已经手术切除肿瘤,手术切缘阴性等一系列要求。

不过随着产品的更新迭代,以后可能会有更多癌症患者能买的保险,我们也会持续保持关注。

另外,健康告知不会问到癌症的税优健康险,也是患癌朋友可以考虑的,但这类产品会有投保要求和地区要求,比较难买到。