今天在网上看到有人分享养老保险按8000元基数缴费15年、20年、30年的差别,但是错的有些离谱。因此,特别写下这一篇文章,跟大家分享一下。

养老保险的缴费基数有什么作用?在很多人看来,养老保险缴费基数就是关系个人缴费高低的。缴费基数越高,缴钱越多。

像企业职工缴费,职工本人需要缴纳的是个人缴费基数的8%,也就是8000元×8%等于每月640元。这部分钱每月从个人工资中扣除。

用人单位缴纳的钱数,是按照单位缴费基数的16%,单位缴费基数有的地方是按照个人缴费基数之和,而有的地方是按照单位工资总额。用人单位缴纳的部分,全部进入统筹账户跟个人账户无关。

灵活就业人员缴费,一般缴费比例是20%,也就是说8000元基数情况下,每月需要缴纳8000元×20%,结果是1600元每月,一年19,200元,接近2万元了。

实际上,我们养老保险是多缴多得、长缴多得,缴费基数也能影响养老金计算的。

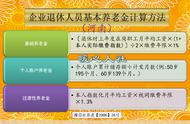

养老金计算公式中的缴费基数作用。像我们现在参加养老保险缴费产生的养老金待遇,都是有基础养老金和个人账户养老金两部分构成。相应的计算公式全国统一,具体如下:

基础养老金较为复杂。一般来说如果我们按照60%基数缴费一年,基础养老金可以领取0.8%的退休上年度社会平均工资。但是8000元基数缴费可不仅仅是60%基数。比如说山东省去年的60%缴费基数是3746元,社平基数是6243元,8000元缴费基数相当于128%的档次。假设是120%。

如果是按照120%的档次缴费,实际上每缴费一年,基础养老金可以领取1.1%的退休上年度社会平均工资。

个人账户养老金,等以退休时养老保险个人账户的余额退退休年龄确定的计发月数。相应的个人账户余额每年还会有记账利息,近年来记账利率也不低,一直在6%~8%以上。2016年是8.31%。

8000元基数缴费,每月进入个人账户余额是640元,一年是7680元。如果是60岁退休,计发月数是139个月,也就是说缴费一年产生的个人账户养老金是55元每月。不过,如果随着时间推移养老保险,个人账户记账利率积累相应的个人账户养老金钱数,也会按比例增加。

如果我们始终是按照120%档次缴费,缴费15年基础养老金可以领取16.5%的退休上年度社会平均工资,再加上55元×15年的个人账户养老金(按养老保险个人账户记账利率比例提升)。

如果说我们现在退休,使用7000元的养老金计发基数(2021年山东省养老金计发基数是6893元,多数地区在6000~7000元之间)计算养老金。养老金计发基数,实际上是临时性的退休上年度社会平均工资,未来会实现统一的。这样基础养老金就是1155元。毕竟我们以现在的社平工资计算养老金,可以参照现在的购买力水平。如果说个人账户不计算利息,那么个人账户养老金将是825元。两部分相加是1980元。

如果是缴费20年呢?基础养老金是22%的社平工资,即1540元。个人账户养老金是55元×20年,结果是1100元。两部分养老金合计是2640元。

如果是缴费30年呢?基础养老金是2310元,个人账户养老金是1650元,两部分合计高达3960元。

总体来说,如果能够按照8000元基数及相应的120%档次缴费30年的话,养老金一般都能领取50%以上的社平工资的。一般来说,省着点用,就足够养老了。