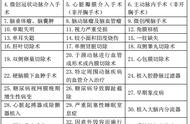

储蓄型重疾险是一个俗称,就是形容身故也赔付100%保额的重疾险,因为一辈子肯定会身故,所以称为储蓄型。很久没有写过储蓄型重疾险的测评了,今天把线上线下所有性价比最高的都挑出来,做一个终极对比,并给予选择思路。

一、储蓄型重疾险,单次赔付型

- 横琴无忧人生2020

- 信泰超级玛丽2号max

- 信泰超级玛丽3号max

- 信泰达尔文3号

优选保点评:

1、无忧人生2020

四款储蓄型重疾险中,无忧人生2020由于上市时间比较久了,被信泰人寿针对性的设计出了超级玛丽2号max,各方各面的保障都碾压了一点点。虽然保费也贵了一点点,但是完全在可忽略的范围。目前这款储蓄型重疾险只有一个很明显的优势,就是肺结节可保,如果有肺结节的话可以优先考虑。

2、超级玛丽2号max

从表中的对比可以明显的看出,超级玛丽2号max就是为了灭掉无忧人生2020而生的,即使是储蓄型重疾险形态。

3、超级玛丽3号max

在超级玛丽2号max的基础上将60岁前的额外赔付提高到了80%,轻、中症都加了60岁前的额外赔付,癌症二次和心脑血管二次都提高到了150%基本保额,同时心脑血管二次的间隔期降低到1年。虽然保障责任比2号更多了,但是相应的保费也多了,因为是同一家公司的产品,费率模板都是一样的,所以这两款储蓄型重疾险的性价比可以说是完全一样。

4、达尔文3号

关于达尔文3号和超级玛丽3号max的细节对比测评可以参考《达尔文3号与超级玛丽3号max的区别,有5个》这篇文章,总的来讲达尔文的保障确实更多一些,但是相比之下有点过于全面,保费也是最贵的。

二、单次储蓄型重疾险选择思路

四款储蓄型重疾险中,信泰人寿的三款性价比是一个档次的,都略微高于无忧人生2020。下面是选择建议:

年龄越大,超级玛丽2号max越划算。因为便宜,所以保费与保额的杠杆会是最高的,对于年龄大的人群,保障杠杆的优先级要高于性价比。

年龄越小,达尔文3号越划算。因为年龄小的人,本身保费基数就小,三款产品的保费差距就几乎无需考虑了,但是保障力度又轻轻松松高了一点点。

三、储蓄型重疾险,多次赔付型

- 信泰如意人生守护典藏版

- 信泰完美人生守护典藏版

- 信泰百万守护典藏版

- 昆仑守卫者3号

优选保点评:

1、如意人生守护典藏版

这款储蓄型重疾险是四款中毫无疑问的性价比第一,保障最强且保费最便宜。最核心的优势是癌症3次赔付,每次赔150%基本保额,此项保障力度碾压市面上一切类型的重疾险,也是所有重疾险中最关键的保障内容。

2、完美人生守护典藏版

与如意人生守护典藏版比,完美人生守护典藏版的保障责任看起来要更好,实际上与癌症多次赔付一起捆绑的心脑血管多次赔付完全用不上的。最关键的是癌症多次赔付的保障力度差距很大。举个例子,同样是50万保额,首次确诊癌症,两款典藏版都赔50万,如果得了癌症后又活了6年,那么买如意人生守护典藏版的将再获得150万赔付,买完美人生守护典藏版的只能再获得120万赔付。

3、守卫者3号储蓄型重疾险

很多人可能下意识的认为不分组的比分组的要更好,但实际上守卫者3号的不分组2次和其他产品的分组6次相比,其实没并有什么优势。比如说第一次得了癌症,第二次得了急性心肌梗塞,不分组2次可以赔,分组6次同样可以赔,而且赔完之后还能再赔。重疾多次赔付,我认为关键作用就是与癌症多次赔付来搭配,只要癌症单独分一组就ok了,剩下的就看谁更便宜。

另外,守卫者3号的癌症津贴附加险定价实在太贵,加上后甚至连线下的产品都略微不如了。

4、百万守护典藏版

百万守护和完美人生守护的大概保障内容相差无几,保费却贵了很多,主要是因为这款储蓄型重疾险是给线下代理人、经纪人卖的,所以性价比肯定低很多,但它也是线下重疾险中,性价比最高的了,没有之一。

四、多次赔付型选择思路

在多次赔付型、且储蓄型重疾险中,这四款产品代表了线上线下所有性价比最高的产品了,但依然被信泰人寿霸占了市场。只不过这个领域有点不同,信泰人寿明显偏心了,如意人生守护典藏版毫无疑问性价比第一,且无论任何情况都只建议选这款。

写在最后:

大家有没有发现一个问题,在这8款储蓄型重疾险中,多次赔付型最便宜的产品,比单次赔付型最便宜的产品,也贵不了多少钱,但是保障力度要大很多。30岁女性,如果买如意人生守护典藏版每年保费8810元,买超级玛丽2号max每年保费8255元,从这个角度来看,就能明白信泰人寿到底是有多偏心了,这款是重疾险新规前,最后一次迭代。未来随着医学的不断进步,患癌后存活时间必将越来越久,到时候信泰人寿一定会赔得亏死。