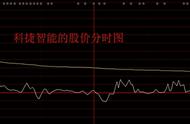

1月14日,N翱捷登陆科创板,发行价格164.54元,开盘即跌破发行价,截至发稿,跌幅扩大至33%,以一签500股来计算,当日亏损额达2.7万元。

破发后中签股民纷纷哀嚎,有人表示“这可不是中签如中刀,而是中了个大闷雷。”

翱捷科技究竟是何来头?

资料显示,翱捷科技是一家提供无线通信、超大规模芯片的平台型芯片的企业。公司自设立以来一直专注于无线通信芯片的研发和技术创新,是国内极少数同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力的平台型芯片设计企业。

公司在基带芯片领域的海外竞争者主要是高通、海思、联发科,这三家全球份额分别是43%、18%、18%,垄断了近8成的市场份额,翱捷全球份额大概是0.5%;公司在国内的竞争者除了海思就是紫光展锐。

翱捷科技目前的基带芯片主要用在物联网领域,下游客户主要是物联网厂商,三分之一的营收来自于A股移远通信(603236)。

此外,由于研发投入较大,翱捷科技目前处于亏损状态,2021年营收大概是20亿,发行价对应市销率PS大概是34倍,估值较贵。

常态化破发下如何打新?

A股开年连日回落,前期热门赛道纷纷陷入调整,市场情绪也大为转弱,受此影响,1月新股破发率大幅上升,在翱捷科技之前,截止1月13日,共有11只个股上市,星辉环材、天岳先进、维科科技、亚虹医药4股破发,破发率达36.36%,其中,维科科技(塑料制品)、亚虹医药(生物制品)、星辉环材(化学原料)上市首日即破发。

在去年连续的新股破发潮后,市场对打新策略更为谨慎,部分高价新股也吓退了不少投资者,例如史上最贵新股禾迈股份弃购率高达6.5%。

随着A股市场逐步成熟,新股破发也成为一种常态,在打新稳赚不赔的神话破灭后,投资者在参与新股打新时更需要关注企业质地,梳理正确的价值投资观念,在对公司全面深入的研究后进行价格判断,尽量避免短期炒作的同时控制资金风险。

德邦证券的研究报告认为,回归理性,破发是件好事,体现了注册制要求下的“市场化定价”。这将打破“新股不败”的思维定式,在一定程度上遏止炒新的不合理行为,促使新股收益的理性回归,从而IPO定价由博弈行为转变为对新股真实价值的判断;一二级定价接轨,研究能力取代入围率成为新的分配逻辑。现行规则下,当且仅当新股临近破发,投资者将重新考虑自己的安全边际,进行报价,从而打破搭便车报价策略,博弈再平衡。此时,赚取的一二级价差不再是无风险收益,收益的分配方式不再是入围率高低,轻研究重博弈的定价方式将有效改善,收益分配回归研究能力。

甚至,该券商还预计未来以打新作为主要投资收益来源的绝对收益投资者将逐渐退出。例如,配置高股息底仓资产,如四大行;融券、股指期货对冲。未来打新收益的预期回报率降至5%以内,这一类小规模账户考虑机会成本,将逐渐退出。