大多数人买房时会选择贷款,即使手里有闲钱也不会急于还贷,而是拿去做其他投资。近期,沈阳晚报、沈报全媒体记者在抖音和小红书等平台发现不少年轻人在分享自己提前还房贷节省利息的经历,提前还贷似乎已成为一种"理财方式"。

提前还贷 悄然兴起

之前大家都说房贷不要提前还,可如今为什么开始流行提前还款了呢?

人民银行5月6日发布的数据显示,今年3月份新发放个人住房贷款利率为5.42%,已远超银行三年定期存款利率和银行低风险理财产品的利率。同时,今年以来,股市和理财远没有之前那么香了,股票和基金持续下跌、理财产品收益率普遍低于3%、定期存款利率下降,宝宝类活期产品收益率更是低于2%,银行大额存单收益率3.42%还得靠“抢”。一大波年轻人认为自己的投资收益不能稳超房贷利率,还贷周期拉的越长就会越吃亏,手中闲置的钱用于提前还款是当下最好的选择。

“身边不止一个朋友提前还了,如果没有更好的投资渠道,手里闲钱的理财收益根本跑不赢房贷利率,钱放在手里还不如先还一部分房贷,可以节约下大笔利息,节省利息就相当于自己赚钱了。”市民商女士说。

提前还贷 真会省钱吗?

一位网友晒出近期他还贷的经历,2020年他买了自己的第一套房子,商业贷款145万元,期限24年,等额本息利率5.2%,每个月月供8800元。最近三个月他发现自己省吃俭用每个月按时还的房贷竟然全都是给银行的利息,自己的本金仅减少了2万元。一旦没有了收入还不上贷款,银行会直接收回房子。经一番盘算,他提前还了所有贷款,足足为自己省下了85万元的利息。

90后小丹刚刚申请了提前还房贷,本金还了12万元,利息一下子减少了29万元,非常划算。“这12万拿在手里,理财整不好还会亏损,省下的29万元我可以买辆不错的家用轿车。”小丹说。

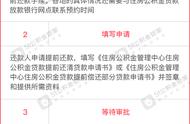

银行提前还房贷的方式有两种:第一种是还款年限不变,月供减少;第二种是月供不变,还款年限缩短。假设你贷款100万元,按揭30年已还了2年,准备提前还款10万元。如果选择期限不变,月供减少,利息降9万元;如果选择年限减少,月供不变,利息能省下来25万元。所以,提前还贷,选择第二种更划算。

提前还贷 不适合所有人

很多人都想提前还清房贷来减轻压力,但还得根据自己的实际情况。

韩先生于2019年在沈阳商业贷款100万元购买了一套婚房,月供6000元,最近他手里有些闲钱,正盘算着是否提前还贷。如果提前还一部分或许能少些利息,但也会导致现金流出现问题。

前些日子,王女士看到自己的好友提前还贷省了不少利息,也产生了同样的想法。“不过,我担心提前还款会影响日后的生活质量,经一番考虑最终放弃了提前还款的念头。”王女士说。

业内人士表示,“是否需要提前还贷,得根据每个人的实际情况决定。如果有闲钱,又没有理想的投资项目,不妨提前还贷。不过,如果是公积金贷款,利率较低,无需考虑提前还款,可将手中闲钱购买银行大额存单,收益率会高于这个成本。”

来源: 沈阳晚报