许多人会认为个体工商户有别于企业,也无需刻公章,无需开对公户,无需缴纳社保,无需财务记账、无需纳税申报甚至于还可以不接受税务局税务审查……真的可以这样吗?

一、突发,税局终于出手查个体户!

近期,国家税务总局江苏省税务局同胞多家个体工商户因不记账、不报税等问题被税局稽查!

对于此事,部分人觉得会不会不要去税务局办理税务登记,税务机关就不容易找到我,这样想就大错特错了。

二、未按期申报纳税,被认定为非正常户!

2、个体户常见涉税风险

赶紧自查!

1、建账

(1)满足相应条件的个体户需要建立会计账簿,未按照规定建账的应担负相对应的法律责任,税务局责令限期改正,还可以处2000元以下罚款;情节严重,处2000元以上10000元以下罚款。而且建账时间需要自领取营业执照或者发生纳税义务之日起15日内。

(2)应当建账的情形

2、增值税

(1)常见税务风险点

(2)税务检查重点

3、个人所得税

(1)常见风险点

(2)税务检查重点

4、其他税费

(1)房产税账目房产、租房租金收入未按照规定申报缴纳房产税;无租使用房产未申报缴纳房产税。

(2)土地税未按土地实际面积申报缴纳土地税;

(3)合同印花税应缴纳印花税的合同协议或凭证未按照规定申报并缴纳印花税。

5、工商年检

(1)个体工商户需要于每年1月1日至6月30日向工商行政管理局部门申报上一年度报告,如未按照规定申报的,工商行政管理局部门处以200元的罚款,将其标识为经营异常状态,并于本年度7月1日至下一年度6月30日通过企业信用信息公示系统对社会公示;如报告不实的,个体工商户年报被发现瞒报实际情况、造假的,工商行政管理局部门责令其15个工作日内改征,逾期不改正的,处以200元以上500元以下的罚款,将其标识为经营异常状态,并予以公示。

(2)申报方式:企业信用信息公示系统和书面方式

(3)申报内容:个体工商户自主决定其年度报告的内容是否公示

政策依据

(1)《个体工商户建账管理暂行办法》(国家税务总局令第17号,国家税务总局令第44号修正);

(2)《中华人民共和国税收管理法》;

(3)《个体工商户条例》(2011年中华人民共和国国务院令第596号);

(4)《个体工商户登记管理办法》;

(5)《个体工商户年度报告办法》;

(6)《国家税务总局个体工商户个人所得税计税办法》(国家税务总局令第35号);

(7)《国家税务总局关于企业所得税核定征收若干问题的通知》(国税函【2009】377号);

(8)《企业所得税核定征收办法》(国税发【2008】30号)

三、突发,税局终于出手查个体户!

个体工商户严厉查处开始

个体工商户开发票一定要特别注意的8个“无”

个体工商户是不同于企业的一类组织形式,他从“出厂”以来就与企业有很多不同,这里给大家梳理出8个“无”的特点:

依照最新政策明文规定,个体工商户有下列特征:

1、个体工商户的投资人要承担“无”限责任

依照《民法典》第五十六条的明文规定:个体工商户的债务,个人经营的,以个人财产承担;家庭经营的,以家庭财产承担;无法区分的,以家庭财产承担。

与公司的*不同,个体工商户的投资人对于经营期间形成的债务要承担无限连带责任。

2、个体工商户的经营范围“无”特殊限制

《个体工商户条例》第四条明文规定:国家对个体工商户实行市场平等准入、公平待遇的原则。申请办理个体工商户登记,申请登记的经营范围不属于法律、行政法规禁止进入的行业的,登记机关应当依法予以登记。

个体工商户作为市场经济主体,与有限公司等企业主体的市场地位是平等的,其准入门槛在法律层面是一致的。

3、个体工商户可以“无”对公账户

个体工商户可以不开设对公账户,而由投资人个人的对公账户进行收付款项;

而企业一定要开设单独的对公账户,且要保持资金独立性,不能与投资人财产混同。

4、“无”法转让、不能对外投资

个体工商户无法转让,只能注销;

也不能对外投资,成为公司的*;

也不能开设分支机构。

5、个体工商户超标准“无”需变更为一般纳税人

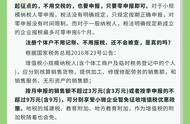

1、针对个体工商户的增值税的优惠政策

2、登记为小规模纳税人的增值税优惠

个体户可以申请变成一般纳税人,也能够作为小规模纳税人。

根据财税〔2016〕36号第三条的规定:“年应纳税额销售额超过规定标准但不经常发生应纳税额行为的单位和个体户可选择按照小规模纳税人纳税。”

个体户为小规模纳税人的,就可以享受如下增值税优惠政策:

注意:2022年4月1日至2022年年底,小规模纳税人3%征收率免征增值税。

6、个体户“无”需缴付公司所得税和残保金

个体户不属于公司所得税纳税人,不需要缴付公司所得税,也无需缴付残疾人就业保证金。

《财政部国家税务总局中国残疾人联合会关于印发〈残疾人就业保障金征收使用管理办法〉的通知》(财税〔2015〕72号)第二条规定,保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴付的资金。

上述的缴纳费用行为主体中不包括个体户。

7、个体户的业主与个体户之间的房产

土地的权属转移“无”需缴纳契税

《财政部国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第六条规定:个体户的经营者将其个人名下的房屋、土地权属转移至个体户名下,或个体户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

8、业主取得的工资收入“无”需按工资、薪金

所得缴付个得税

1、业主的工资薪金不得税前扣除

根据《个体户个人所得税计税办法》(国家税务总局令第35号)的规定:“个体户业主的工资薪金支出不得税前扣除。”个体户的业主从个体户取得的收入为经营所得,如果取得名义上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税,费用扣除标准为每年6万元。

内容整理采编网络