据《2018年中国跨境电商市场数据监测报告》显示,2018年上半年中国跨境电商交易规模为4.5万亿元,同比增长25%,出口占比达到77.1%。说明中国企业出海已然成为必走之路。国家外管局发布首批跨境支付牌照以来,跨境支付行业不断发展,目前持有跨境支付牌照的第三方支付机构增至30家,电商平台也纷纷开始加入跨境支付行业。我们今天就从整体市场概况、模式、类型以及发展方向几个角度来解读跨境电商支付市场。

国内跨境电商市场分析

近年来以中国互联网企业为代表的新经济型企业积极走出国门,成为“一带一路”建设中一支不可忽视的力量。跨境交易规模稳步上涨,2018年中国进出口跨境电商整*易规模预计达到了8.8万亿元。

国内跨境电商市场的发展,经历了从传统B2B到小额B2B,再到自营B2C以及平台型B2C的华丽升级。这四种主流方式也成为我国跨境贸易的四种并存的生意模式。跨境贸易模式的不断升级也促使第三方跨境支付的发展壮大。

第三方跨境支付成为主流

整个跨境电商环节,涉及到物流、获客成本、支付等一系列内容,每一环节都非常重要。如果非要说最重要的一环,那就是跨境支付环节。跨境支付过程中,牵扯到海关的系统校对核查、用户下单时的信息审查以及电商综合税的缴纳等等,任何一个环节出错都会给用户造成不良体验,直接导致销售损失和品牌受损。有64%的消费者表示因为支付环节的不好影响,将不再访问此网站,还有28%的人认为支付环节的短板会对公司留下负面影响。

但由于人民币还无法在国际上实现自由兑换和流通,且大陆银行也不能作为跨境收款账户使用。传统的支付方式,如银行国际结算和小额回款,因为周期长、频率低的短板,面对发展迅猛的跨境电商已是力不从心。面对随时变化的市场,如果账期过长,或者结算体系Bug过多,都会让企业面临更多的汇率损失。种种诸如此类的因素也促使越来越多第三方支付企业加入进来争抢跨境支付业务。第三方跨境支付方式的优势非常明显,比如它的办理手续方便,支持多平台。但对于一些规模较小的新兴市场,一些币种还没有覆盖到,但这也丝毫不影响第三方跨境支付方式成为主导。

跨境支付模式分析

(1)国际支付公司

A 西联汇款:拥有全球最大最先进的电子汇兑金融网络,代理网点遍布全球近200个国家和地区。

B PayPal:覆盖202个国家和地区,支持25种货币,服务遍及全球各地。主要涉及汇款业务、全球收单能力,能提供综合的跨境支付服务。

这种类型的公司早已在市场有一定的认可度,很多都已经与跨境电商建立了合作关系,但费率较高,缺少国内的支付牌照。

(2)互联网巨头

A 支付宝:已支持18种外币的支付结算,覆盖27个国家和地区,接入超过12万家海外线下商户门店。港版支付宝用户可通过区块链技术向菲律宾钱包Gcash汇款。

B 微信支付:通过推出海外版APP拓展国际用户,目前已覆盖15个国家或地区、12种外币结算。

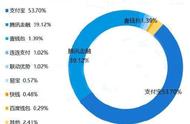

在全球不同平台移动支付的用户数量调查上,微信支付以6亿用户位居榜首,支付宝4亿用户排名第二。支付宝和微信目前已积累了大量C端用户。此外环迅支付、连连支付等机构也在积极拓展海外市场。

(3)非持牌公司

在国家监管日趋严厉的形势下,非持牌企业不能直接从事跨境支付的业务。但这些企业模式灵活,本地化服务响应能力强,尤其一些公司在技术层面上非常具有优势,也因此涌现出了一批为企业提供跨境支付解决方案的公司。但没有品牌背书,缺少认可度。

(4)第三方支付

第三方支付是最晚进入跨境支付行业的,需要有国家颁发的跨境支付牌照,多用在比如留学类的小额跨境支付业务,以手续费的方式盈利。相较于银行的跨境制回复,第三方支付的速度更快,方式更灵活,成本更低,支付机构所提供的增值服务也更全面,在小额、高频的跨境交易中,优势尤为凸显。但当前由于竞争激烈,跨境支付付款业务费率已经从2%掉到了现在的0.5%,甚至更低的程度。

跨境支付类型分析

整个跨境支付分为前、中、后端三个部分。

前端主要是收单,对应的机构有PayPal,Visa,Mastercard等授权的第三方收单机构;

中端主要职责是分发,对应机构主要是PayPal,WorldFirst和Payoneer;

后端主要职责是结汇和发单子,对应的机构主要是外管局批准的第三方支付机构,和央行批准的跨境人民币支付机构。

在跨境支付的主流项目里,留学、跨境线上旅游预定、跨境电商、新兴共享经济平台这一类具有操作成本低、和小额高频为明显特征;这类客户最注重支付的时效性。而线下支付的跨境旅游和留学,以及B2B和一般的跨境贸易,因为大额低频的特点,企业客户也更注重支付的安全性和稳定性。

跨境支付未来之路

(1)小型B2B电商

据Accenture数据显示,预计到2020年,全球B2B电商的交易额将达到46万亿元,超过1/3来自跨境交易。其中,中国跨境B2B电商交易额将达到8.51万亿元,全球占比超过一半。参与跨境业务的中小企业,在产品、服务或用户营销等核心竞争力方面有一定优势,但在报关、物流等方面仍有很大短板,跨境支付环节也同样面临窘境。高频次、小额化的中小企业和个人消费用户,对跨境支付产品的要求也越来越高。安全便捷、简单易用,结算速度快,交易成本低才能真正赢家。

(2)行业解决方案

一些有实力的支付公司依靠自身技术和服务优势,通过提供行业解决方案或定制服务,获取更丰富的利润和市场行业占有率,从而在跨境支付市场上获得最有价值的部分。我们以跨境收单为例:跨境收单可同时提供人民币结汇和清分服务。费率可达1.5%-3%,明显高于国内支付费率,利润空间更好。不过它的门槛较高,各国政策合规、安全风险、发达国家难以渗入、发展中国家市场复杂,这些都是出海支付机构面临的挑战。

(3)区块链 跨境支付

区块链具有不可篡改、开放性等特征,适合应用于交易双方有高度互信的业务情形中。与传统电汇支付相比,新型的跨境支付充分利用区块链技术优点,直接进行点对点支付,共同参与支付验证。在降低跨境支付风险、提高跨境支付效率、节省银行资源等方面有明显优势。

(4)增值服务

除了自身支付价值的提升,同时要认识到商户需要的还包括其他增值服务。如提供供应链金融、海关备案、支付单推送、保税仓和海外仓、国际物流、跨境营销、技术输出、身份认证、整体解决方案输出等一系列增值服务。随着跨境支付手续费的进一步降低,增值服务对于第三方支付机构跨境支付的收入会越来越高。

今天对于跨境电商支付市场的分析就先到这里。在“一带一路”利好政策的影响下,跨境支付也将产生更多的使用需求。融合了区块链技术和跨境支付,必将能够帮助降低企业出海的交易成本和拓展海外市场的阻力。跨境支付市场也必然成为下一个享受政策红利的新蓝海。(来源: 丝路赞学院)

以上内容属作者个人观点,不代表雨果网立场!本文经原作者授权转载,转载需经原作者授权同意。