一、退休年龄及延退政策

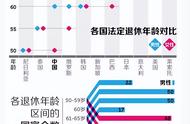

目前我国退休年龄为:男性60周岁(高级职称65),女性50周岁(女干部55)。渐进式退休已写入十四五规划,计划延迟退休方案为:从2025年开始执行,至2055年男女延迟退休年龄均为65周岁。也就说,实施渐进式退休,从2025年后退休的职员,男性每延迟一年退休,延长2个月。如本来2030年退休,执行延退政策后要延长10个月(2030-2025)*2才能退休,也就是2023年10个月才能退休。女性每年延长6个月,如本来2030年退休,执行延退政策后要延长30个月,即2032年加2个月才能退休。渐进式退休退休草案一出,很多人持反对意见。不过,延迟退休是大势所趋,其他国家也一样,反对也没有用。

像其他主要国家如美国67岁,日本退休70岁,65岁可以领取全额养老金。韩国目前男60,女55,以后延迟至65岁,德国65岁,2030年延长至67岁。英国和巴西是男65,女60等,退休年龄都是65岁以上,甚至达到70岁。随着人均寿命的延长、生育率下降和养老金账户资金的不足,延迟退休是全球趋势,不过很多国家采用的是灵活延退,鼓励延退政策,退休年龄与退休金绑定,退休年龄越大,退休金越高。比如美国62退休可以领取70%的养老金,65岁可以全额领取,67岁可以领取养老金的135%。我国未来会采用哪种延迟退休方案,有关部门还需要进一步商讨。不过延迟退休肯定是铁板钉钉的事情,再多的反对声也没有用。

二、养老退休金缴纳比例及覆盖范围

我国养老退休金采用的是三大支柱筹集养老金模式,这也是世界上大多数国家通行的做法。第一支柱是基本养老金,是通过法律形式强制缴纳的养老保险金;第二支柱是企事业行政部门缴纳的职业年金或企业年金,是基本养老保险金的补充;第三支柱是个人自愿缴纳的个人养老保险金。采用现收现付的方式,现在年轻人缴纳的养老保险金,用于支付老年人的退休金,中央及各级政府再统筹兼顾,不足部分由中央财政拨款补齐或其他达到省份调拨。

1.第一支柱基本养老保险金,我国单位16%,个人8%,在第一支柱养老退休金缴纳方面,企业和个人缴纳的比例较高。但我国基本养老保险金覆盖率不高,据统计局公布的数据,2022年城镇职工和城乡居民缴纳基本养老保险金人数10.5亿,覆盖率只有80%,相比美国的94%,日本99%等,还有很大的提升空间。

在缴费年限上,只要求累计缴费年限满15年即可在年满60周岁或达到法定退休年龄后领取养老金。

2.第二支柱企业年金或职业年金,我国采用双轨制,机关事业单位给职员缴纳职业年金,企业给职员缴纳企业年金,单位缴8%,个人缴4%。但因第一支柱基本养老金缴纳比例较高,所以这部分年金覆盖率不高,截止2022年3月,缴纳职业年金和企业年金的职工人数只有7200万,而就业人数是7.7亿左右,覆盖率不到10%。

3.第三支柱个人养老金,中国起步较晚。作为基本养老保险制度补充的个人养老金,2022年11月25日,个人养老金制度在36个城市或地区先行实施。这一支柱我国可以学习其他国家经验,需要做的工作有很多,有很长的路要走,以后可以出台更多鼓励政策加大第三支柱的养老金比重以解决养老金短缺问题。

目前,第一支柱养老金资金规模6.4万亿,第二支柱4.4万亿(企业年金2.6 职业年金1.8),第三支柱0.17万亿,总共10.97万亿。各支柱占比如下图

三、养老金的计算

现在全国统一的职工养老保险计算公式:养老金由“个人账户养老金” “基础账户养老金”两部分组成。

1.个人账户养老金=个人账户养老金储蓄额÷计发月数(139个月)。如个人账户储蓄额为50000元,那么每月个人养老金=50000/139=359.71元。这部分主要取决于缴费年限,缴的越多,储蓄额越多。

2.基础养老金=(社会平均工资 本人指数化工资)/2*缴费年限*1%。

本人指数化工资自己的工资/社平工资*退休时的社会平均工资,所以基础养老金=当地上年度在岗职工月平均工资(1 本人平均缴费指数)/2*缴费年限*1%。

浙江的社平工资为6909元。本人的平均缴费指数为0.6,那么基础养老金为6906*(1 0.6)*15*1%=829.08元。