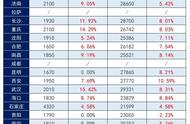

住房公积金就是国家为了让各缴存职工住得起房的一个福利,所以跟房子相关的,什么买房的首付、租房、还房贷,少部分地市给子女买房还能用。需要知道的是公积金的钱不是像社保那样交到一个大池子里,而是就交到你的个人账户里。公积金缴存基数就是以工资为基数的,你和公司都各交5%-12%,比如说工资8000元,按10%来交,那就是个人交800元,公司交800元,每个月1600元,存到你的公积金账户里。

公积金在很多跟住房相关的事儿上都能用,但这里头最省钱的啊,是用公积金贷款可以享受到更低的贷款利率。一般商业贷款,它是用一个LPR加上一个浮动利率,LPR现在是4.3%,加起来总的差不多5点,但是公积金贷款利率只有3.1%,差了足足将近两个多百分点,如果贷款几十年,几十年都差这1.75%多,那是什么概念?到底能省多少钱呢?我们来算算看。

假设你贷款45万贷款,一共贷30年,如果你贷的是商业贷款,那每个月你需要还2415.7元,但是如果你用公积金贷款呢,每个月就只要还1921.57块钱,所以用公积金呢,每个月少还494.13元,30年加起来一共就是14.8万多,当然你今天的1万和30年之后的1万肯定不一样,那简单折算一下,就相当于省了14万,大概就20%,大大减轻还款压力。而且这公积金账户里的钱还有一半是公司给你交的,都不是你自己交的,你的基础工资越高呢,公司给你交的也就越多,那你就更划算,同时在还款期间,每年还能提取公积金出来用于偿还公积金贷款的还款,是很划算的。那不准备买房,那这个公积金是不是就没用了。不是,还可以用它来交房租,当然是有一定限额的,比如以莆田为例,每年你可以提7200元,即使你不买房也不交房租,这个钱呢,在你退休的时候也是可以全额提出来的,同时你放在公积金里的钱是也是算利息的,但比较少,所以从经济学的角度来讲,你跟退休全取出来相比,肯定还是用在买房上更划算。