借条、欠条、收条

是民间借贷中

三种最常用的字据凭证

在司法实践中

该如何正确起草

才能尽量避免风险?

一起来了解吧

↓↓↓

01

借条

“借条”,又称“借据”(或“打条子”),通常指在借用别人金钱(或财物)时所立的“字据”,由借用人(通常为借款人)向出借人单方出具,用以表明在双方之间存在一定“债权债务”关系。

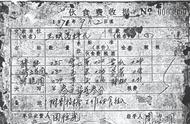

借条①

为购买新房之故②,今收到③XXX④(身份证330521XXXXXX)⑤以现金⑥出借的50000.00元(人民币伍万元整)⑦,借期伍个月⑧,月利率X%(佰分之X)⑨,贰零贰叁年拾贰月壹日到期时本息一并还清。如到期未还清,愿按月利率X%(佰分之X)⑩计付逾期利息。立此为据⑪。

借款人:XXX⑫

(身份证号:330521XXXXXX)

家庭住址:具体到门牌号

*189XXXXX⑬

贰零贰叁年柒月壹日⑭

①标题表明该条据性质,既防止借条持有者在借条正文上方添加内容,也防止借条持有者将借条篡改为数页合同的最后一页。

②“为……”表明借款目的,以免一旦发生诉讼后借款人提出该笔借款系赌债、分手费等抗辩。

③在民间借贷中,通常借条中写明“今借到多少元”即表示所借款项已实际交付,但在纠纷中,借款人提出虽出具借条,但未实际收到款项的情况仍较常见。因此,采用“今收到XXX出借的多少元”这种表述,更强调款项已经实际交付。

④此处写明出借人姓名全名,应与身份证名字一致。

⑤出借人姓名后应附身份证号。

⑥“现金”表明出借方式,如果是银行转账,应将表述修改为“银行转账”,并保留银行转账凭据。

⑦金额应写明币种,同时书写阿拉伯数字和大写数字,以免发生篡改数字行为而引发争议。

⑧借款期限必须明确,且要大写,以免产生争议。

⑨借款利率应明确为年利率或月利率,同时大写标明。

⑩到期未还后的利率是否和约定借款期限内利率一致是常见的争议焦点,应在借条中明确略高于借期利率的逾期利率。

⑪“立此为据”作为借条正文收尾,以免借条持有者在正文末尾添加内容。

⑫借款人姓名应写全名并附上身份证号码,同时应由借款人在手写的名字上按捺手印。

⑬写上借款人家庭住址和联系方式,因为后期诉讼立案需被告信息。

⑭落款日期应为所借款项实际支付的日期,并应大写。借条末尾日期下方的空白处应裁剪处理。

注意:借条书写中如有涂改的,应要求借款人在涂改处按捺手印,或要求借款人重新书写借条。借条书写完成后,为防止篡改,借款人可拍照留存,或复印一份留存(并请出借人签注“该借条复印件与原件一致”)。

02

欠条

“欠条”,是指因欠别人金钱(或财物)所立的“字据”,通常被认为是一种“结算凭证”,由债务人向债权人单方出具,用以确认当事人之间的“未偿债务”。

欠条

X年X月X日从XXX(身份证号:330521XXXXXX)处借到人民币现金伍万圆整(50000.00元)用于买车①,今现金还款叁万圆整,尚欠贰万圆整②,将在X年X月X日前一次性还清剩余欠款。如逾期未还,按月利息X%(佰分之X)支付利息。

欠款人:签名 盖章/手印③

(身份证号:330521XXXXXX)

家庭住址:具体到门牌号

*189XXXXX

X年X月X日

注意:

①欠条内容应写明基于何种原因产生欠款,明确欠款金额。

②如欠款是基于合同、承揽、股权转让,还需写明合同的标的物种类、数量、金额。

③欠款人是公司、单位的,还需加盖公章。如果是某人经手的一般要在姓名前署上“经手人”字样。如果是代别人收的,则要在姓名前加上“代收人”字样。

03

收条

“收条”,又称“收据”,是指在收到金钱(或财物)后写给对方的“字据”,由接收人向支付者(送交者)单方出具,用以确认相关金钱(或财物)“确已收到”。

收条①

今收到XX服装公司送来的白色制式短袖衬衣6箱200件(价值贰万伍仟圆整)。②

XXXX公司③

经手人:XXX

X年X月X日

①标题写在正文上方中间位置,字体稍大。标题的写法有两种:一种是直接由文种名构成。即写上“收条”或“收据”字样。另一种是把正文的前三个字作为标题,而正文从第二行顶格处接着往下写。如用“今收到”“现收到”“已收到”作标题。

②正文一般是在第二行空两格处开始写,但以“今收到”为标题的收条是不空格的。正文一般要写明下列内容,即写明收到的钱物的数量、物品的种类、规格等情况。

③落款一般要求写上收钱物的个人或单位的名称姓名,署上收到的具体日期,一般还要加盖公章。如果是某人经手的一般要在姓名前署上“经手人”的字样。如果是代别人收的,则要在姓名前加上“代收人”字样。

注意:收条要求将所收到的物品、钱款的具体数目以及物品的大小规格式样等说明,同时还要写清是从谁那儿收的。收条的落款要求经手人签名盖章,注明日期,而不能仅仅有个单位的名称。收条不能涂改,欠款数目也要大写。

法条链接

《中华人民共和国民法典》

第五百一十条 合同生效后,当事人就质量、价款或者报酬、履行地点等内容没有约定或者约定不明确的,可以协议补充;不能达成补充协议的,按照合同相关条款或者交易习惯确定。

第六百六十七条 借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

第六百六十八条 借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。

借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

第六百六十九条 订立借款合同,借款人应当按照贷款人的要求提供与借款有关的业务活动和财务状况的真实情况。

第六百七十条 借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。

第六百七十一条 贷款人未按照约定的日期、数额提供借款,造成借款人损失的,应当赔偿损失。

借款人未按照约定的日期、数额收取借款的,应当按照约定的日期、数额支付利息。

第六百七十二条 贷款人按照约定可以检查、监督借款的使用情况。借款人应当按照约定向贷款人定期提供有关财务会计报表或者其他资料。

第六百七十三条 借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。

第六百七十四条 借款人应当按照约定的期限支付利息。对支付利息的期限没有约定或者约定不明确,依据本法第五百一十条的规定仍不能确定,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付,剩余期间不满一年的,应当在返还借款时一并支付。

第六百七十五条 借款人应当按照约定的期限返还借款。对借款期限没有约定或者约定不明确,依据本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

第六百七十六条 借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

第六百七十七条 借款人提前返还借款的,除当事人另有约定外,应当按照实际借款的期间计算利息。

第六百七十八条 借款人可以在还款期限届满前向贷款人申请展期;贷款人同意的,可以展期。

第六百七十九条 自然人之间的借款合同,自贷款人提供借款时成立。

第六百八十条 禁止高利放贷,借款的利率不得违反国家有关规定。

借款合同对支付利息没有约定的,视为没有利息。

借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。