爱是生命火焰,没有它,一切变成黑夜 。

——罗曼.罗兰

第五节【掌握】

1)会计账务处理程序的概念 :也称会计核算组织程序或者会计核算形式,是指会计凭证、会计账薄、会计报表相结合的方式 。

2)会计账务处理程序的种类 :

(1)记账凭证账务处理程序;

(2)汇总记账凭证账务处理程序 ;

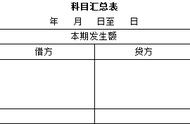

(3)科目汇总表账务处理程序;

*(1)记账凭证账务处理程序的主要特点是直接根据记账凭证逐笔登记总分类账。其优点是简单明了,易于理解,总分类账可以反映经济业务的详细情况,缺点是登记总分类账的工作量较大 。

*(2)汇总记账凭证账务处理程序的主要特点是先根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总分类账。 其优点是减轻了登记总分类账的工作量 ,缺点是当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工 。

*(3)科目汇总表账务处理程序的主要特点是先将所有记账凭证汇总编制成科目汇总表,然后根据科目汇总表登记总分类账。其优点是减轻了登记总分类账的工作量,并且科目汇总表可以起到试算平衡的作用,缺点是科目汇总表不能反映各个账户之间的对应关系,不利于对账目进行检查。

3)会计信息化概述:是指企业利用计算机、网络通信等现代信息技术手段开展会计核算 ,以及利用上述技术手段将会计核算与其他经营管理活动有机结合的过程 。

4)信息化环境下会计账务处理的基本要求 :(1)企业使用的会计软件应当保障企业按照国家统一会计准则制度开展会计核算,设定了经办、审核、审批等必要的审签程序 ,能够有效防止电子会计凭证重复入账,并不得有违背国家统一会计准则制度的功能设计;(2)企业使用的会计软件的界面应当使用中文并且提供对中文处理的支持,可以同时提供外国或者少数民族文字界面对照和处理支持 ;(3)企业使用的会计软件应当提供符合国家统一会计准则制度的会计科目分类和编码功能 ;(4)企业使用的会计软件应当提供符合国家统一会计准则制度的会计凭证、账簿和报表的显示和打印功能 ;(5)企业使用的会计软件应当提供不可逆的记账功能 ,确保对同类已记账凭证的连续编号,不得提供对已记账凭证的删除和插入功能,不得提供对已记账凭证日期、金额、科目和操作人的修改功能 ;(6)企业使用的会计软件应当具有符合国家统一标准的数据接口,满足外部会计监督需要 ;(7)企业使用的会计软件应当具有会计资料归档功能,提供导出会计档案的接口 ,在会计档案储存格式、元数据采集、真实性与完整性包障方面 ,符合国家有关电子文件归档与电子档案管理的要求 。(8)企业使用的会计软件应当记录生成用户操作日志,确保日志的安全、完整,提供按操作人员、操作时间和操作内 查询日志的功能,并能以简单易懂的形式输出 ;(9)企业会计信息系统数据服务器的部署应当符合国家有关规定;(10)企业会计资料中对经济业务事项的描述应当使用中文,可以同时使用外国或者少数民族文字对照 ;(11)企业应当建立电子会计资料备份管理制度,确保会计资料的安全、完善和会计信息系统的持续、稳定一些;(12) 企业电子会计档案的归档管理,应当符合《会计档案管理方法》等法规规章的规定 ;(13)实行会计集中核算的企业以及企业分支机构,应当为外部会计监督机构及时查询和调阅异地储存的会计资料提供必要条件 ;(14)企业不得在非涉密信息系统中储存、处理和传输涉及国家秘密、关系国家经济信息安全的电子会计资料 ,未经有关主管部门批准,不得将电子会计资料及其复印件携带、寄运或者传输至境外 。

第六节【了解】

1)成本会计的概念 :成本会计是基于商品经济条件下,为求得商品的总成本和单位成本和单位成本而核算全部生产成本和费用的会计活动。

2)产品成本核算的要求 :做好各项基础工作;正确划分各种费用支出的界限;根据生产特点和管理要求选择恰当的成本计算方法 ;.遵守一致性原则;编制产品成本报表 。

3)产品成本核算的一般程序:

(1)根据生产特点和成本管理的要求,确定成本核算对象 。

(2)确定成本项目。

(3)设置有关成本和费用明细账 。

(4)收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对此所有已发生生产费用进行审核 。

(5)归集所发生的全部生产费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产品成本和单位成本 。

(6)结转产品销售成本 。

4)管理会计的概念 :管理会计是会计的重要分支,主要服务于单位内部管理需要,是通过利用相关信息,有关融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动 。

5)管理会计指引体系:管理会计基本指引、管理会计应用指引、管理会计案例库。

6)单位应用管理会计应包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素。

第七节【了解】

1)政府会计的概念:政府会计是会计体系的重要分支,它是运用会计专门方法对政府及其组成主体财务状况、运行情况、现金流量、预算执行等情况进行全面核算、监督和报告 。

2)政府会计准则用于规范政府会计目标、政府会计主体、政府会计信息质量要求、政府会计核算基础,以及政府会计要素定义、确认和计量原则、列报要求等原则事项。

3)政府会计的特点:双功能;双基础;双要素;双报告 。

4)政府预算会计要素:预算收入;预算支出;预算结余。

5)政府财务会计要素:资产;负债;净资产;收入;费用 。

例题:2020年6月1日,某事业单位采用国库授权支付方式购置一项价值为12万元的固定资产,折旧年限为十年。假定不考虑其他因素,有关账务处理如下 :

(1)6月1日,单位收到代理银行转来的“授权支付到账通知书”时,应编制如下会计分录 :

借:零余额账户用款额度 120000

贷:财政拨款收入 120000

同时,应编制如下预算会计分录 :

借:资金结存——零余额账户用款额度 120000

贷:财政拨款预算收入 120000

机遇只垂青那些懂得怎样追求她的人 。

——尼科尔

,