来源:人民网 原创稿

在2021年赴港上市无果后,厦门燕之屋生物工程股份有限公司(以下简称“燕之屋”)将上市目标投向A股资本市场并提交了招股书,拟登陆上交所主板。

今年4月22日,中国证监会就燕之屋首次公开发行股票的申请文件提出反馈意见,要求说明57个问题。5月9日,燕之屋更新了招股说明书,但并未完全就上述证监会提出的问题进行解答。另外,燕之屋在此次IPO之前的一系列关联收购、股权转让以及董事长个人的负债情况,也让各界对这只 “燕窝第一股”备加关注。

营销撑起的“业绩”

通过招股书可知,燕之屋主营燕窝产品,包括即食燕窝、鲜炖燕窝、干燕窝及其他燕窝衍生产品。2019年至2021年,燕之屋营收分别为9.51亿元、12.99亿元和14.99亿元,年均复合增速25.5%;对应净利润分别为0.79亿元、1.22亿元和1.72亿元。

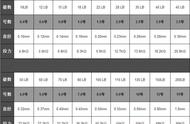

同时,招股书显示,2019年至2021年,燕之屋销售费用分别约为 3.08亿元、3.17亿元和 3.91亿元。若不考虑新收入准则将为履行销售合同发生的运费、耗材费、电商平台佣金作为履约成本计入营业成本的影响,燕之屋 2020 年以及 2021 年销售费用分别为 3.83亿元、4.51亿元,报告期内销售费用率分别为 32.40%、29.50%和 30.08%。对应的研发费用则分别为0.19亿元、0.18亿元、0.19亿元。

2019年-2021年燕之屋销售费用明细。单位:万元 来源:燕之屋招股书

此外,燕之屋大额销售费用主要支出在广告宣传上,引起社会关注。以2021年为例,燕之屋广告宣传费用约2.67亿元,占总销售费用比例为68.37%。

证监会在对招股书的反馈意见中表示,燕之屋先前的代言人刘嘉玲宣称,其保养秘诀是“吃燕窝只选燕之屋碗燕”,称自己“每天吃一碗燕之屋的碗燕”;在一些宣传燕之屋燕窝的广告中也写到,清朝的皇帝因食用燕窝而长寿,慈禧太后也靠燕窝进行滋补,使得太后年过六旬容颜依旧……要求燕之屋具体列表说明:关于燕窝的营养价值介绍等相关材料、数据来源,是否有权威出处,是否存在虚假宣传等合规风险等,公司是否因此受到行政处罚。

但燕之屋在更新的招股书中,并没有对此做出解答。

此外,燕之屋进行产品研发和生产的主要平台厦门市燕之屋丝浓食品有限公司。据食品生产许可获证企业信息查询平台显示,厦门市燕之屋丝浓食品有限公司持有的是食品生产许可证,食品生产类别为:罐头;饮料。

燕之屋研发了燕窝粽子与燕窝月饼。招股书显示,后者是由第三方上海诀麒国际贸易有限公司代工生产。据企查查显示,上海诀麒国际贸易有限公司是一家化妆品产销商,产品有面膜、唇蜜、蛋白饮。

高价关联收购与商誉风险

成立于2014年10月31日的燕之屋,此次IPO引起监管关注的还有其错综复杂的关联收购、收购关联企业过程中评估结果的公允性,以及关联收购带来的商誉减值风险。

2021年6月-9月间,燕之屋收购了哈尔滨市金燕荟商贸有限责任公司(以下简称“哈尔滨金燕荟”)、长春市金燕荟商贸有限责任公司(以下简称“长春金燕荟”)、北京天飞燕商贸有限责任公司(以下简称“北京天飞燕”)和太原市吉祥燕商贸有限公司(以下简称“太原吉祥燕”)各自55%的股权。招股书显示,截止到本招股书出具日,燕之屋已完成对北京天飞燕、长春金燕荟、哈尔滨金燕荟和太原吉祥燕的收购,假设报告期初北京、长春、哈尔滨和太原为发行人直营市场,燕之屋各期关联交易的比例为 8.64%、6.96%和 7.79%。

其中,北京天飞燕成立于2021年3月22日,2021年上半年的净资产为193.2万,净利润为93.2万,燕之屋收购花了3267万。

长春金燕荟成立于2021年3月19日,2021年上半年的净资产为149.6万,净利润为49.6万,燕之屋收购花了1606万。

哈尔滨金燕荟成立于2021年3月16日,2021年上半年的净资产为194.4万,净利润94.4万,燕之屋收购花了1837万。

太原吉祥燕成立于2021年5月20日,2021年上半年的净资产为61.43万,净利润亏损8.83万,燕之屋收购花了1254万。

值得关注的是,上述企业注册时间集中在2021年的3月至5月期间。在收购之前,燕之屋实控人之一郑文滨及其妻子薛凤英管理着燕之屋哈尔滨、长春、北京地区的产品经销业务,燕之屋另一位实控人李有泉管理着太原地区的产品经销业务。虽然上述企业净资产总额为598.63万元,但燕之屋的收购总估值达1.45亿元。

通过收购关联方经销商的方式,燕之屋降低了关联交易占各期营业收入的比重。招股书显示,报告期内,燕之屋向关联方销售金额分别为 16774.33 万元、16609.82 万元 和 16757.60 万元,占各期营业收入的比例分别为 17.65%、12.79%和 11.18%。

燕之屋实控人之一郑文滨的妻子薛凤英,除了是上述被收购的北京天飞燕的实控人之外,还是北京中大百诚堂生物科技有限公司的实控人,并是燕之屋的持股人之一。据招股书显示,北京中大百诚堂生物科技有限公司及其关联公司目前也是燕之屋的第二大客户。

燕之屋的经销商同时又是公司的*、实控人及亲属等,引起了证监会对利益输送、定价公允性、业务真实性等问题的密切关注。证监会在反馈意见中要求说明燕之屋进行上述控股权收购的原因、合理性和收购时以门店为主体进行模拟合并所依据的财务数据,并说明各门店、商场专柜会计核算基础和内部控制情况;同时结合收购的定价依据、相关资产评估的主要方法、评估结果、评估增值的合理性等,补充说明被收购企业评估结果是否反映其公允价值,是否存在可能减值而未充分计提的资产项目,收购后形成的商誉是否存在可能减值而未充分计提,交易定价是否存在损害发行人利益的情况。

对此,燕之屋在更新版的招股书中称,为避免同业竞争、减少关联交易进行关联收购,收购价格根据天津中联资产评估有限责任公司的评估作价确定,但并未直接言明被收购企业评估结果是否反映其公允价值。

此外,收购哈尔滨金燕荟、长春金燕荟、北京天飞燕也给燕之屋造成商誉减值风险。招股书显示,截至 2021 年 6 月 30 日,燕之屋商誉的账面价值为 6415.44 万元,占报告期末归属于母公司*权益的比例为 23.01%。

一名券商内部人士告诉人民网财经,商誉是企业整体价值的组成部分,简单来说,公司收购资产时支付对价与标的净资产公允价值之间的差额形成商誉。同时,按照《企业会计准则》,企业合并、收购所形成的商誉,至少应当在每年年度终了进行减值测试。如果减值测试显示,资产组确实发生了减值,那么商誉整体确认减值。这个减值测试在业绩承诺期过了之后依然有效。

“因为标的公司经营的不确定性,如果商誉过高,溢价收购来的公司可能会导致合并报表之后的总资产减值。”该券商人士说,资产减值意味着现时资产预计给企业带来的经济利益比原来入账时所预计的要低,此外商誉的变化将影响企业的资产负债表和利润表,利润表中“商誉减值”记录在“资产减值损失”下,将直接带来企业利润的减少。

换言之,燕之屋通过溢价收购的关联企业北京天飞燕、长春金燕荟、哈尔滨金燕荟和太原吉祥燕,一旦经营出现不确定性,燕之屋由收购形成的商誉或将减值,减值的数值会在燕之屋的利润表中体现出来。

燕之屋招股书显示,2021 年末,燕之屋商誉金额为 7516.46 万元,同期净利润为17177.59万元。招股书认为,若未来宏观经济、市场条件、产业政策或其他不可抗力等外部因素发生重大不利变化,导致被收购公司经营业绩下降,可能使燕之屋面临商誉减值的风险。

对赌回购与创始人个人债务风险

燕之屋的前身厦门燕之屋生物工程发展有限公司(以下简称“燕之屋有限”)在2020年计划IPO之前,频繁进行了一系列的股权转让和增资,并存在多处对赌协议。历次股权转让或增资的价格公允性、合理性,以及对赌协议潜在的风险受到社会关注。

比如,2020年9月18日,郑文滨将燕之屋有限7.91%股权以0元价格转让给付煜。10月19日,厦门市双丹马实业发展有限公司(以下简称“双丹马”)将燕之屋1%股权转让给厦门火炬产业发展股权投资基金有限公司(以下简称“火炬投资”),交易价格1000万元;27日,双丹马将燕之屋有限1%的股权,以 1800.00 万元的价格转让给福州天壹同创投资合伙企业(有限合伙)(以下简称“天壹同创”) ,同时双丹马还将燕之屋2.7%、2%股权以0元的价格分别转让给黄进成、黄文小。

2020年10月27日,福建阳明康怡生物医药创业投资企业(有限合伙)(以下简称“阳明康怡”)将燕之屋1%、1.25%、0.5%、0.5%、0.25%分别转让给曾焕容、师涛、吴俊杰、张青、肖雯,交易价格分别为1800万元、2250万元、900万元、900万元、450万元。

值得关注的是,此后燕之屋进行了两次增资。2020年12月燕之屋整体变更为此次的上市主体股份有限公司,并启动增资,向员工持股平台厦门金燕腾飞股权投资合伙企业(有限合伙)(以下简称“金燕腾飞”)发行164.71万股股份,发行价格12元/股,募集1970万元,后者持股比例为1.93%。2021年6月,薛凤英以12元/股对燕之屋增资2070万元,实现持股1.99%。

证监会在对招股书的反馈意见中表示,火炬投资、天壹同创受让燕之屋股权分别是12元/注册资本、21.6元/注册资本,而金燕腾飞、薛凤英对燕之屋增资均为12元/股,要求燕之屋说明上述增资或股权转让价格的确认方式及公允性,相邻增资或股份转让价格是否存在重大差异以及历次增资或股权转让是否适用《企业会计准则—股份支付》。

燕之屋在更新版招股书中表示,火炬投资受让燕之屋有限股权时未按照国资监管相关规定履行资产评估及评估备案程序,存在程序瑕疵。而此前的招股书并没有阐明相关事项,也未就资产评估等程序进行说明。

除了程序问题外,光耀天祥、弘燕投资、阳明康怡等投资机构在受让燕之屋股权时,与双丹马、燕之屋创始人黄健等签署对赌协议。值得关注的是,2021 年 8 月 24 日 ,阳明康怡、 双丹马、黄健与燕之屋签订相关股权转让协议,其中对赌条款自证监会受理燕之屋上市申报材料之日起自动终止,各方就该条款范围内的权利义务一并解除。

但若燕之屋上市申请被证监会或证券交易所退回或否决,或燕之屋撤回IPO申请,阳明康怡、双丹马、黄健与燕之屋签订的上述股权转让协议中的股权回购的条款则自动恢复。也即,如果燕之屋此次上市失败或放弃上市,黄健、燕之屋需要对上述股权转让中的阳明康怡、双丹马的股权进行回购。据招股书显示,在当时的股权转让后,双丹马占燕之屋有限32.32%的股权,阳明康怡占占燕之屋有限7.5%的股权。据企查查显示,双丹马实控人为黄健,后者持股77.0170%。此外,黄健之子黄俊豪持股双丹马8.5574%。

另据招股书披露,燕之屋实际控制人、董事长黄健存在约1.5亿元人民币的个人负债,借款利率在12%-18%。

上述券商人士表示,倘若此次燕之屋IPO再失利,阳明康怡、 双丹马、黄健与燕之屋签订的对赌条款中的股权回购,能否顺利执行,也值得进一步关注。

针对上述问题,人民网财经联系黄健及燕之屋相关部门进行采访,但截止到发稿前,并未收到回应。