一.背景

这两年由于在房贷利率持续下探等因素影响下,大家都在着手或者已经进行过提前还房贷。

“本人买房贷款100万元,30年期,提前还到底好不好?”在各类平台上,类似的提问受到越来越多的关注,除计算还贷利息等工具分享外,有人还将提前还贷的最佳“时间线”进行了详细计算。

假设一套房子是100万,利率的上浮我们按照以往几年的数据来估算,上调1.2倍,贷款30年,总共需要支付的利息为113万。加上本金的100万,相当于这套房子到手总共是213万。每月的还款金额为6000元左右。这是按照正常时间线还款的最终数据。按照现行最低利率3.8%左右进行计算。同样房子是100万。贷款30年所需要支付的利息总共为65万,房子最终到手总共花费165万。对应每月还款为5000元左右。

二者虽然是一种极端数据对比,但是相差也达到了50万之多!

二.提前还款分析

我个人针对提前还贷有过深入研究,自己名下有房贷也实际操作过提前还款,现在分享下。

假设初始本金100万,房贷利率5.5%,30年还清;则本息共204.4万,其中利息104.4万,每月的月供5677。

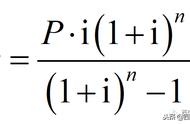

先了解下我们的还款的月供利息计算方法:

无论还款方式是等额本息还是等额本金,每期偿还的利息计算方法都是剩余本金×月贷款利率,如下:

1.先算出每月贷款利率:5.5%/12=0.45833%,这个是固定不变的

2.然后每月月供还款的利息就是:剩余本金*月供贷款利率,如下图,可以自己算算是不是。

贷款100万等额本息5.5%利率月供明细

所以通过这个就可以解释了每月的月供为啥利息越来越少、本金越来越多。

也就明白了,为啥提前还款越早越划算。

那究竟什么时候还款、还多少最划算,以什么方式还款能做到利益最大化呢

提前还款目前的主流方式分为:减少月供、减少还款年限。银行一般默认是让你减少月供,这是个坑,下文详细分析。

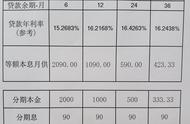

再来看一组数据:

贷款总额100万,30年本息204.4万,其中利息104.4万,月供5677

前面几年还的月供中,利息占比80%、本金占比20%,即5677中还的利息4552、本金1125,正常还大概还到19年的时候利息=本金。

只能说银行太精明了,如果手里有闲钱的,又不太会家庭理财的,建议都去提前还贷吧。

下面进入正文,直接先上结论:

1.还款时间:提前还房贷最好在前3年,最划算,已经还了超过9年的不建议再提前还了。

看一组数据:

1年后提前还贷:剩余利息98.5万、剩余本金98.5万;

3年后提前换贷,剩余利息87.8万、剩余本金95.6万;

6年后提前还贷,剩余利息72.4万、剩余本金90.5万;

9年后提前还贷,剩余利息57.9万、剩余本金84.5万;

可以看出前面还的几乎全是利息,本金很少,所以越早还越好。

再看下面的详细分析数据:

提前还贷数据分析

根据家庭每月的收入能力匹配对应的方案,我本人选择的是提前还款10万,月供不变,最多节省42万的利息支出其他钱放理财产品。

通过上图的数据可以同时可以得出结论

2.还款金额:提前还款金额不是越多越好,以100万为例,建议提前还10万到20万是利益最大化。其他金额按这个比率算。

最后再给一组核心数据,再结合图中数据,大家就能理解我上面两个结论了

如果10万不提前还贷存银行或理财,年利率4%,存20年,利息22万(复利)、存30年32.4万;

如果年收益率5%,则存20年利息26.5万、30年43万;

如果家庭不会理财的忽略上面的所有结论吧,任何时候提前还款都划算!

PS:目前5大国有银行3年定期存款利率都在3.5%以上,地方性小银行基本都在4%以上;正常会家庭理财的收益率4%以上很轻松,5%算正常。

3.还款方式:一定要选月供不变缩短还款年限,大部分提前还款不是因为还贷压力大,而是为了节省利息,从这个角度看必须选择缩短还款年限,银行默认让你缩短月供不要听他们的!!!还有提前还款如果能更改还款方式到等额本金也要更改,利益最大化。我贷款的是中行提前还款更改不了还款方式!

本文使用的5.5%房贷利率做的计算,利率越高提前还款越划算,同时有部分人提前还贷有违约金直接累加到提前还款额中计算。