成本比例怎么计算?

成本比例是指某一成本项目占总成本的比例,用于衡量成本结构。计算成本比例的方法如下:

·1确定总成本。总成本是指企业生产某种产品或提供某种服务所需的全部成本,包括直接成本和间接成本。

·2确定成本项目。成本项目是指构成总成本的各个组成部分,如原材料成本、人工成本、租金成本、折旧成本等。

·3计算各成本项目占总成本的比例。用各成本项目金额除以总成本,然后乘以百分之一百,即可得到各成本项目占总成本的比例。

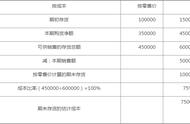

举例:假设一家生产企业的总成本为100万元,其中直接材料成本为30万元,直接人工成本为20万元,租金成本为15万元,折旧成本为10万元,其他间接成本为25万元。

一计算直接材料成本比例。直接材料成本比例等于30/100*100,等于32%计算直接人工成本比例。直接人工成本比例等于20/100*100,等于23%计算租金成本比例。租金成本比例等于15/100*100,等于15%。

四计算折旧成本比例。折旧成本比例等于10/100*100,等于10%。

五计算其他间接成本比例。其他间接成本比例等于25/100*100,等于25%。

通过以上计算可以得到各个成本项目占总成本的比例。这些比例有助于企业分析和优化成本结构,提高经济效益。下期见。

,