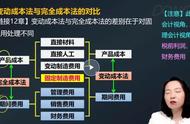

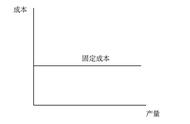

- 固定成本和可变成本:解释了奶茶店中的固定成本(租金、折旧、管理人员薪水)和可变成本(奶茶原料、员工工资)。

- 短期总成本:定义了短期总成本,即总固定成本加总可变成本。

- 边际产量:说明了短期内增加员工可能导致边际产量递减的概念。

- 长期经营策略:探讨了奶茶店在长期内如何通过扩大店面、开设新分店、广告宣传等策略来增加总收入和稳定成本。

- 总平均成本:解释了长期内通过均衡扩大各种生产要素,如员工、设备和场地,有助于稳定奶茶的总平均成本。

- 固定成本:奶茶店的固定成本包括每月租用的店面的租金、奶茶机的折旧费用、管理人员的薪水等。这些成本在短期内通常不会因生产或销售数量的变化而改变。无论奶茶店每天卖出多少杯奶茶,这些成本都是固定的。例如,租金和管理人员薪水是每月固定支付的。

- 可变成本:奶茶店的可变成本包括奶茶原料(奶茶粉、水、糖等)、杯子、吸管、以及根据订单数量支付的员工工资等。这些成本会随着生产或销售数量的变化而变化。每卖出一杯奶茶,原材料成本会有所增加,而根据订单数量支付的员工工资也会相应增加。

- 短期总成本:短期总成本等于总固定成本加上总可变成本。它代表了奶茶店在短期内生产和销售特定数量的奶茶所需的总成本。举例:如果奶茶店在一个月内总共卖出了1000杯奶茶,其中300杯是在高峰时段需要额外员工的情况下卖出的。那么,短期总成本将包括固定成本(租金、奶茶机折旧、管理人员薪水等)以及可变成本(奶茶原料、杯子、额外员工工资等)。

在短期内,奶茶店的增收策略主要是增加员工,以满足更多客户的需求。当奶茶店开始雇佣额外员工时,边际产量(每名新增员工所产生的额外收入)可能会递减。这是因为初始阶段的员工增加会带来明显的效益,如更快的服务和更多订单。然而,随着员工数量的继续增加,店内可能会出现拥挤,客户等待时间可能会增加,服务质量可能下降。因此,每名新增员工的贡献可能逐渐减少,导致边际产量递减。这是短期内员工增加引起的边际产量递减。

然而,当奶茶店考虑长期经营时,它可以采取更多策略以增加总收入和稳定成本。这可能包括扩大店面、开设新分店、增加广告宣传、提供更多的产品和服务等。通过均衡扩大各种生产要素,如员工、设备和场地,奶茶店可以更好地管理资源,提高效率,并降低总成本。

总平均成本是所有成本的总和除以产量,当奶茶店采取长期策略来均衡扩大生产要素时,这有助于稳定奶茶的总平均成本。因为它可以更有效地利用资源,减少浪费,并提高生产效率。这意味着每杯奶茶的成本在长期内可能更稳定,而不会像在短期内由于员工增加而上升。这有助于奶茶店实现长期盈利和经济稳定性。