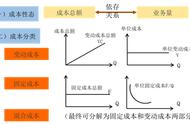

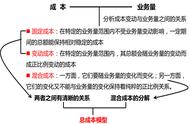

成本性态分析是指用特定的方法,对成本和业务量之间的关系进行分析,将之分解为固定成本、变动成本和半变动成本。

1、固定成本

固定成本是指在一定生产期间和-一定产量范围内总额不受产量变动影响的成本,但单位固定成本会随着产量的提升而下降。

依据支出额在一定期间内是否变化,固定成本又可划分为约束性固定成本和酌量性固定成本,约束性固定成本包括厂房和设备的折旧费用等,酌量性固定成本包括研发支出和设备维护支出等。

2、变动成本

变动成本是指在一- 定的产量范围内总额与产量呈正比例变动的成本,但单位变动成本在一定的产量范围内保持不变。类似地,变动成本也可以划分为技术性变动成本和酌量性变动成本两类。

3、半变动成本

半变动成本兼具固定成本和变动成本的性质,它一 方面随着产量的变化而变化,但另一方面与产量之间并非严格的正比例关系。在进一步 地将半变动成本按照特定方法区分为固定成本和变动成本之后,企业便可以确定固定成本总额以及单位变动成本数额,进而得出总成本计算公式。

最后小编想说的是成本性态分析的重点在于半变动成本的分解,方法有会计法、工程研究法和账户分类法等。在对特定企业进行成本性态分析时,要尤为注意经营模式要素。制造业企业、商品流通业企业以及服务型企业在成本概念方面有着巨大差异,这会对成本性态分析产生重要影响。

,