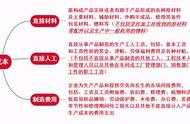

管理经济学里另一个非常基本的概念就是成本(Cost)。成本的定义有很多种,在经济学中成本指的是无可避免的最高代价,成本因选择而起,没有选择就没有成本。意指为了借由购买或以物易物的方式获得某样物品,或是为了得到他人提供的服务,所花费或付出的金额,其中亦包括预定要花费或是付出的金额,往往和一个商业事件或者经济交易相联系。

成本

但是经济学意义上的成本(经济成本)和会计学意义上的成本(会计成本)有不一样的含义。会计成本指的是在会计账户上记录的企业在过去一段时期内生产和经营过程中的实际支出。会计成本常被用于对以往经济行为的审核和评价。 而经济成本是考察企业在决策过程中,如何对资源进行配置,从而达到其经济效益的目的。因此在经济成本中涉及到了使用一项资源或做出一项选择放弃掉的机会,即机会成本。

机会成本

企业的经营一般会有两个关键决策问题,第一个问题是参与决策,问的就是是否应该开始经营,也就是经营活动是否能够达到收支平衡,考虑的是总成本与总收益之间的关系。第二个问题是程度决策,问的就是在什么程度上经营,也就是参与到多深的程度,考虑的是边际成本与边际收入之间的关系。

因此在学习管理经济学的成本时,我们需要了解一些基本的关于成本的概念:固定成本,可变成本,机会成本,沉没成本,边际成本,平均成本,规模经济,范围经济,经验曲线。

,