内退、病退、退休是大家常遇到的三个概念,这里边有非常大的不同。

内退,指的是用人单位给予的内部退养待遇,并不是退休的一种。

最初源自于1993年《国有企业富余职工安置规定》,职工距离退休年龄不到5年的,经本人申请,企业领导批准,可以退出工作岗位休养。

内退期间,用人单位给正常职工缴纳着五险一金,发放不低于最低工资的生活费。家里一个长辈在企业内退以后,每月2000元的生活费,扣完五险一金以后只剩1000多元。

这种情况下,家庭失去了主要收入来源,也有可能会陷入困境。不过,好处在于可以去其他单位找工作,也能够弥补一下收入。说实话,至今为止能够内退的都是好单位,一般都是国有企业。

病退,也称因病失去劳动能力退休,属于退休的一种。

按照1978年《关于工人退休、退职的暂行办法》,男同志年满50周岁,女同志年满45周岁,连续工龄满10年,由医院证明并经劳动能力鉴定委员会确认完全丧失劳动能力的,应该退休。

不过,像河北等一些地区,病退只能是原国有企业、集体企业的职工。毕竟1978年文件所指的范围也仅仅是全民所有制企业、机关事业单位和群众团体的职工。

退休,也是指上述文件所说的,全民所有制企业、事业单位和党政机关群众团体的工人、干部符合条件应该退休。

但是1991年我国实施养老保险制度改革以后,所谓的退休已经变为领取养老金了。

按照《社会保险法》第16条规定,参加基本养老保险的个人达到法定退休年龄时,累计缴费满15年的按月领取基本养老金。

内退领取的是生活补助费,不属于退休金,不属于养老金。相应的标准是由用人单位确定,不同单位之间都会相差很大。

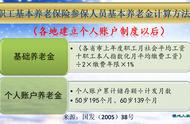

病退和退休领取的养老金,则是统一按照国家的养老金计算公式计算而来。主要包括基础养老金和个人账户养老金两部分构成。

从基础养老金来看,养老金高低主要和本人的平均缴费指数、退休上年度社会平均工资、缴费年限三个因素。相关缴费年限越长,养老金待遇越高;平均缴费指数越高,养老金待遇越高;社会平均工资越高,养老金也越高。

如果说仅仅是缴费年限差异,本来按照60%基数缴费的情况下,每早退休一年只能少领取0.8%的退休上年度社会平均工资。但是,由于退休时间不同,社平工资也是不一样的,会有很大的差距。

个人账户养老金不仅仅和个人账户的余额有关,还和退休年龄确定的计发月数相关。

如果提前退休,个人账户积累少。延迟退休,个人账户里的余额,还会年年计算利息,继续缴费个人账户余额还会增多。

退休年龄越长,养老金个人账户的计划月数越多,计算出来的个人账户养老金越少。常用的几个月数是,50岁退休是195个月,55岁是170个月,60岁是139个月。

不过,退休以后养老金也在年年进行调整,也不至于比晚退休养老金低太多。

总体来看,如果需要一份充分的养老金,还是建议按正常年龄退休,多缴费、长缴费,才能养老金更高一些。