每经编辑:步静

中国人民银行微信公号12月16日推送了金融消费权益保护局课题组的研究《现阶段保留现金使用的必要性研究——基于普惠金融和消费者保护视角》。

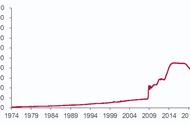

该文章指出,从国内实践看,保留现金使用符合当前我国经济社会发展现状,是现阶段发展不平衡不充分条件下科学合理的制度安排,起着“补短板”作用。近年来,人民币M0保持缓慢平稳上升趋势。2017-2019年,中国人民银行分别净投放现金2342亿元、2563亿元、3981亿元。2019年末,人民币M0为77189亿元,同比增长5.4%,反映出现金在我国仍有较强实际需求。实际需求主要体现在六个方面:

(一)保留现金是应对“数字鸿沟”的现实需要。2019年中国人民银行消费者金融素养调查显示,我国消费者对非现金支付的数字化场景、风险识别与防范、如何有效维权等方面的认识和掌握有待进一步提高。60岁及以上的老年群体中仅有27.3%能够通过互联网获取金融服务和信息。特别是我国城乡和地区间差异较大,农村地区有较多学历不高、收入不高、年龄较大的人群认为现金更加安全可靠,农副产品购销很多以现金交易,2019年全国助农取款服务点业务量达4.26亿笔(大部分涉及现金业务),农村整体仍有较大现金需求。因此,保留现金符合我国现实国情,取消现金会让目前无法适应数字化发展趋势的老年人、农民、低收入人群等普惠金融重点群体产生受排斥感。

(二)现金是满足特定人群基本支付需求的必要保障。除了受“数字鸿沟”影响的群体外,现金还可保障一些特定人群的生活。一是境外游客。境外游客一般没有人民币账户,或是因语言文化差异难以使用境内支付工具,在景点和中小商户消费时较为依赖现金,离开现金可能“寸步难行”。二是未成年人。一些家长不会轻易给未成年子女配备银行卡或移动支付账户,一般以现金形式给予小额零花钱,这有利于家长控制未成年人的消费行为。三是视障人士。视障人士较难使用非现金支付,而人民币现金的票面上有便于其使用的盲文。

(三)现金是促进消费者权益保护的必要选项。一方面,消费者对于支付方式的自主选择权和公平交易权理应受到保护。另一方面,国内的移动支付在快速发展过程中,出现了过度收集消费者个人信息的倾向,可能造成消费者的联系方式、消费习惯、生物特征等数据被互联网企业过度挖掘;网络安全问题也受到广泛关注,支付密码、指纹等信息一旦被不法分子盗取,可能会直接造成财产损失。消费者在对移动支付的安全性缺乏把握的场合,选择使用现金有助于降低个人信息和财产安全被侵害的风险。

(四)拒收现金可能引发社会矛盾。近年来,人民银行金融消费权益保护部门接到一些群众反映拒收现金问题,数量逐年呈上升趋势,涉及较多的行业有批发和零售业、住宿和餐饮业、居民服务业、行政事业单位或公共服务部门和交通运输业等。拒收现金的表现形式主要包括:强制要求以移动支付代替现金,拒收小额纸币或硬币,个别行政事业单位或公共服务部门收费时不接受现金。从群众的反映看,拒收现金影响了人民群众的日常生活,可能引发社会矛盾和负面舆情。这也从反面印证,现阶段保留现金符合人民群众的切身利益。

(五)现金是预防技术失灵的应急工具。我国幅员辽阔,自然灾害较为频发,在支付体系安排中需要具备底线思维,做好应急管理的准备。即使是在日常生活中,群众在遭遇手机遗失、电池耗尽、网络流量不足、信号差等情况时,也需要现金作为应急支付手段。

(六)现金还具备其他特殊功能。一是具有一定的文化价值。人民币现金票面图案凝聚着我国历史与文化,具有特殊象征和教育意义,人民币也因此具有收藏价值,还是对外展示中国形象的“国家名片”。二是可以成为商业银行加强与消费者互动的纽带。表面上看,取消现金可以减少商业银行的现金业务成本,有些商业银行可能会将现金业务视为负担。但从消费者角度看,现金业务是商业银行区别于其他机构的重要特征之一。商业银行应当以优质的现金服务来接触和留住消费者,而不是让消费者远离现金。

(封面图来自:每经记者 刘国梅 摄)

每日经济新闻

,