随着中高净值人群越来越多,人们对保险的意识也越来越强,人寿保险在法律法规的范围内,起到资产保护,传承财富的作用,受到中高净值人群的喜爱。因天有不测风云,人有旦夕祸福,有时容易出现投保人先于被保险人身故的情况发生,这样可能会发生一些意想不到的情况。为了更好的服务,有些保险公司引进了"第二投保人"的概念,关于第二投保人这个词汇,最早小编初识是在中国香港保险的概念里,由于中国香港保险和中国大陆保险存在一些法律法规的不同,会有一些差异化,这里不便多说。

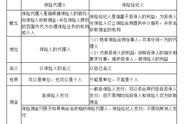

要想理清第二投保人的概念,我们先理清人寿保险里的几个关系人:投保人,被保险人,受益人。

1.投保人是指与保险人(保险公司)订立保险合同,并按照保险合同负有支付保险费义务的人。在保险事故未发生时投保人拥有保险合同的所有权。

2.被保险人是指其财产或人身受保险合同保障,享有保险金请求权的人,具体是否理赔,赔偿多少,是由被保险人发生保险事故来决定的。

3.保险受益人是指人身保险合同中由被保险人或者投保人指定向享有保险金请求权的人,在保险事故未发生时受益人只有期待权,收益是不确定性的,投保人和被保险人可以通过更改受益人。只有在保险事故发生时期待权才会变成确定性。

一、什么是第二投保人?

原投保人先于被保险人身故,第二投保人可以通过申请书向保险公司进行保单保全,成为新的投保人,持有这份保单。设立第二投保人必须经被保险人同意方可有效。

二、为何要设置第二投保人?

保险作为风险管理的金融工具,天有不测风云,人有旦夕祸福,任何事情都可能发生。

如若投保人先于被保险人身故,被保险人还未发生保险事故,此时理赔条件是未触发的。那么这张保单应该如何处理了?有人可能会说,可以购买一个投保人豁免,豁免后期保险费用,这个问题不是就解决了吗?答案不见得,这里要从两个方面来考虑。

1、如果设置了投保人豁免

比如张某给妻子李某买了一份100万的人寿保险,收益人是女儿。突如其来的车祸导致张某身故,而李某未发生保险事故,因买保险时购买了投保人豁免,因此后期保险费用不用缴纳,保险合同继续有效。咋看起来,没有什么问题,但是这里面出现了另外一个问题,人寿保单属于有价证券,这份人寿保单属于谁?谁作为这份保单持有人?如果张某没有来得及立下遗嘱,这份保单应该属于投保人的遗产进行处理。

根据我国《继承法》第十条规定:遗产按照下列顺序继承:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

这里面就涉及到继承权公证的问题,需要把投保人的继承人全部叫到现场来进行处理,手续相对来说比较麻烦,而且可能存在一方不配合的因素。

有人可能会说,投保人既然有了豁免保费,后期保险费用不用缴纳了,这个有关系吗?当然有关系了,因被保险人还生存,保单持有人可以随时退保,领取现金价值,如果是大额保单,由于现金价值比较高,那么问题就严重了,不要拿金钱挑战人性。

这里如果设置了第二投保人,比如妻子李某为第二投保人,出现这样的问题,李某直接成为新的保单持有人,就省去了不必要的麻烦。

2、如果未设置投保人豁免

如若保险费用缴纳完毕,处理同上。

如若保险费用未缴纳完,处理方法同上,只是多了一个步骤,如若确定了新的保单持有人后是谁后,保险费用就应该谁缴纳,并享有投保人的权益。由于这里涉及到继承的问题,可能会存在不配合或则繁琐手续的耽搁,如若正好在缴费期,可能会存在耽搁时间过长造成保单失效的风险。

如果设置了第二投保人的话,投保人先于被保险人身故,第二投保人就可以拿着第二投保人申请表直接前往保险公司进行申请,避免了继承权方面的麻烦。这里主要是针对大额寿险保单,如果所投保的保险公司没有第二投保人的话,可以通过生前遗嘱的方式进行避免,以防突发意外导致保单不能够按照自己的真实意志而传承或则退保的风险。