作者:鲁臻

编者按:5G技术以低延时、大宽带、广连接的优势,成为数字经济时代的发动机,并为各行业带来更大上行空间。2020年是5G商用元年,应如何理解信息科技产业新周期?哪些局部产业特性更重要?哪些企业能在赛道竞跑中脱颖而出?由点到线的连接中,怎样真正挖掘增量商业价值,提供就业、增加好产品,缔造ICT产业链新价值?在此背景下,金融界上市公司研究院推出“ICT产业新周期重要公司观察”主题策划,探索技术变革带来的产业重塑,剖析重要企业面临的责任与挑战。

本期观察将以射频器件细分行业为案例,观察5G产业链中局部产业特性以及其背后的市场与资本魅影。

行业概况:基站射频市场规模约190亿美元 当前处于放量增长阶段

从产业链来看,5G网络的核心在于基站建设,而基站天线射频厂商又是基站供应商的上游,因此基站天线射频厂商将是整个5G建设周期中最先受益的环节。

基站射频与建站数量和站点形态有关,5G由于MassiveMIMO技术的应用,传输通道由4G时期TDD基站最多的8通道,大幅增长至64甚至128/256通道,单站使用射频器件如环形器/滤波器/天线振子数量也将相应增长8倍,在加上5G频段高于2G、3G、4G网络,因此根据频率与信号传播过程中衰减程度的正相关关系,5G网络的基站密度更高,这就导致基站射频的使用量将大幅增加。

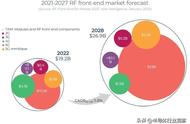

其实,无论是处在4G和5G间的周期性低谷还是5G建设逐渐上量的阶段,基站射频器件行业都是一个相对小众的市场。据QYR Electronics Research Center的统计数据,2011~2018年,全球射频前端市场规模以每年13.1%的速度增长,2018年达到149.1亿美元,未来将以16%以上的增长率持续高速增长,预计到2020年接近190亿美元。

另据Yole Development的统计显示,从2018年至2025年,射频器件中的滤波器及双工器等市场规模将从约31亿美元增长至51亿美元,其中滤波器从约17亿美元增长至27亿美元,年均复合增长率为7%;双工器从约10亿美元增长至16亿美元,年均复合增长率为7%。

从市场发展情况来看,2020年是5G建设的关键年。据国务院官网3月31日披露,工信部将加快推进5G网络建设进度,预计2020年底全国5G基站数将超过60万个,将实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。此外,今年国内三大运营商预计年底建成55万个5G基站,其中中国移动计划目标是30万个,中国联通和中国电信计划联合建设25万个5G基站。加之政策层面的配套支持举措也在进一步完善,将给产业链带来新的景气周期。

重点企业关键数据对比:营收、利润、研发、市值

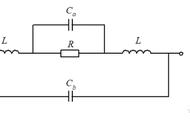

射频是指频率范围在300kHz~300GHz之间的电磁波,传递与处理这一频率电磁波的电子元器件就被称为射频器件。因此,射频器件广泛应用于各个通信相关的领域:基站、回传链路、卫星通信、军用、雷达、航空航天、有线宽带等场景。在基站应用领域,射频器件主要包括滤波器、放大器、双工器、以及其它电路射频器件(包括LNA、耦合器、衰减器、峰值放大器)。

从各模块价值量来看,滤波器和功率放大器(PA)是基站射频的核心部件,PA负责发射通道的信号放大,滤波器负责发射机接收信号的滤波,二者合计价值量占比达到约86%;射频开关次之,价值量占比约为7%;双工器和低噪声放大器的价值量占比分比为3%和2%。

制图:金融界上市公司研究院 数据来源:公开资料整理

目前,国内从事射频器件制造的上市公司主要有:大富科技、春兴精工、信维通信、硕贝德、武汉凡谷。

其中,信维通信通过自主研发和投资并购,形成了从材料-零件-模组的全方位泛射频解决方案,在射频技术领域保持行业领先地位;大富科技则在 5G 产品线上拥有金属/介质产品模具→成型→加工→表面处理→自动化调试及自动化设备的全流程自主化垂直整合优势。已向包括华为、爱立信、诺基亚在内的客户批量供货;春兴精工在与客户进行5G前沿相关技术的预研和产品开发方面,在行业中有一定优势,已与爱立信、诺基亚、三星等形成稳固的合作关系;武汉凡谷已形成完备的研发体系和机制,具有纵向一体化的产业链布局,工艺技术及生产涵盖从ODM研发、模具设计及生产、压铸、机加工、电镀喷涂、电子装配等完整产业链;硕贝德聚焦以射频技术为核心的天线射频业务,在 5G 基站天线、终端天线、智能汽车天线、5G毫米波射频前端芯片研发上加大投入、提升产品技术水平。

制图:金融界上市公司研究院 数据来源:公开资料整理

整体增速有所放缓 春兴精工、信维通信营收增长明显