等额本息的计算方法是什么?许多人在选择还款方式时会选择等额本息,但他们可能不太了解它的计算方法。了解等额本息和等额本金的计算方法以及它们之间的优缺点,有助于我们在选择还款方式和合适结清房贷时做出明智的选择。

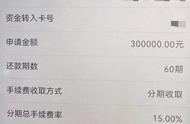

· 等额本息是一种每个月还本息的还款方式,每月的月供是固定的。假设我们有100万贷款,贷款期限为30年,年利率为4.95%,我们选择了等额本息还款方式。那么,每月需要还多少月供呢?下面我们将分三步详细解释每个月需要偿还的月供利息和本金。

第一步,计算利息。将贷款总额100万乘以年利率4.95%,一年的利息为4900元,然后将其平均分配到12个月中,每个月产生的利息为440025元。

第二步,计算月数。为了方便计算,我们用几代表还款的月数。月供的公式是贷款总额乘以月利率,再乘以[1+月利率]n次方,再除以(1+月利率)的n减1次,将年利率4.95%平均分配到12个月中得到的月利率为0.4125%。将贷款期限30年转换为360个月,套用公式得到每个月的月供为5838元。

第三步,计算本金。用每个月的月供5838元减去利息42425元,得到1213元,这就是第一个月的本金。

第二个月的计算稍微简单一些,因为月供5380元是固定的。第二个月的利息是总房款100万减去上个月已经偿还的1213元的本金,乘以月利率0.4125%得到4120元。第二个月的本金是538元的月供减去4120元的利息,得到1218元的本金。

从第三个月到第360个月,每个月的计算方式都是一样的。在等额本息还款方式下,30年需要支付的总利息为921,572元。在等额本金还款方式下,30年的总利息为744,563元,两者相差17万7,509元。

从最初还款的利息和本金占比可以看出,在等额本息还款方式下,最初的利息占比较大,而本金占比较小。如果您计划在几年后结清贷款,那么选择等额本息可能不太适合。适合选择等额本息的人群是长期还款且还款压力较大的人。

如果您想了解更多关于等额本金的计算方法,请查看我置顶的一个视频。希望这些信息对您有所帮助,关注我,我会分享有用的房产知识。