财务分析和经营分析有何不同?

税务包括增值税、国内消费税、企业所得税和全国一般公共预算支出。

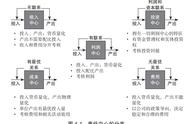

财务分析和经营分析都是企业分析的重要组成部分,但它们有不同的分析角度和方法。

财务分析主要关注企业财务数据的分析和解读,通过研究财务比率、现金流等财务数据,反映企业的盈利能力、债务风险、现金流、运营能力和发展潜力等财务状况。例如,通过对资产负债表、利润表和现金流量表的分析可以评估企业的资产质量、盈利能力和现金流等状况,帮助投资者和债权人做出决策。经营分析则更加关注企业的业务运营和战略规划。

通过对市场环境、竞争态势、产业链上下游以及内部运营等方面进行分析,为企业制定战略规划和业务决策提供支持和建议。

例如,通过对市场趋势、竞争对手的分析可以帮助企业制定更加精准的市场营销策略;通过对企业内部流程的优化和改进可以提高企业的生产效率和降低成本。

例如,如果一家制造企业遇到了订单下滑的问题,财务分析可以快速分析企业的收入和支出情况,判断企业的盈利能力和现金流是否受到影响;而经营分析则需要对企业的市场环境、产品定位、销售渠道、内部生产流程等方面进行深入分析,找到订单下滑的根本原因并制定相应的解决方案。