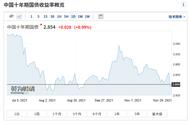

10月14日,证监会和交易所发布《关于融券机制优化的通知》引发市场的广泛关注。

自金帝股份限售股融券引发争议以来,融券业务也被冠以上市公司“自己做空自己”的标签饱受投资者诟病。证监会此举旨在保持整体制度相对稳定的前提下,对现有融券制度进行优化和完善。

上述融券优化通知的核心点在于,提高融券保证金、限制上市高管和核心员工融券出借,并对大宗套利等借助融券非正当获利方式进行监管。作为融券业务的重要参与方,私募机构的监管也被重点提及,比如对私募机构的融券保证金进行差异化提升,即由50%提高至100%。

融券端政策调整对私募当下业务会产生哪些影响?对此,财联社记者从私募、券商多方采访了解到,整体而言,场内融券资金利用率会降低。对于私募而言,主要影响参与限售股融券和裸空业务的私募产品。

“从行业策略类型来看,各类指增和全市场选股产品线此类量化多头为主流,对这些产品的影响不大。但是对于大宗 融券、多空策略则影响较大。”有头部私募表示。

此外,财联社记者还从券商处了解到,本次融券优化通知中并不会影响DMA业务和DMA券池。日前,财联社曾对当下流行的DMA业务进行过报道,DMA产品以中性策略为主,此前主要是量化自营盘在做,但是随着业绩攀升,不少中小量化公司开始向客户推出此类产品,甚至有中小量化公司因此获得规模迅速提升至百亿私募,高杠杆DMA业务是否能够向客户销售引发争议。

限制裸空和空头头寸,多空策略受冲击大

对私募证券投资基金参与融券的保证金比例由50%上调至100%,对此多家私募表示,会影响场内融券资金的使用率,目前场外融券暂不受影响。

对于行业整体影响上,多家头部量化私募机构向财联社记者表示,目前量化产品以多头为主流,即包括各类指增和全市场选股产品线均属于量化多头,因此对于行业的整体影响并不大。但是对于量化多空策略的产品影响则比较大,约束次新股锁券后,裸空和空头头寸得以限制。

不过,也有私募人士指出,当前主观里也有承接场内融券方面业务的,类型不好界定,但同样将受到约束。

具体到策略上,首先,新规对“大宗 融券”策略间接定性为“不当套利”,因此对大宗套利策略影响较大。业内指出,目前大家倾向于是新老划断,不能新增合约,但是存续合约能不能展期存在争议。

其次,在融券个股T0策略上,影响较为中性,一方面,由于大宗套利策略受限,更多同类的资金与券源会释放给融券个股T0策略;但另一方面,如果限购股融券业务参与较多的机构可能业务会受影响。

第三,对于ETF T0策略而言,近几年由于市场成交量、波动率和券源的影响,融券日内交易策略很难做到满融,下券率不高,对收益影响并不大。如果未来交易量增大则会影响收益。

第四,因直接提升了融券保证金,需要大量融券的多空策略是受影响最大。因此,在政策调整后,多只量化多空策略产品火速向客户做出说明。

磐松多空对冲表示,产品的正常运行不会受到影响,但融券保证金由50%上调至100%,会导致股票空头端占用保证金变多,因此,当前“100%多头股票 100%空头股票”的投资组合无法维持。

另一只锋滔多空策略产品也给投资人相应影响说明,该产品管理人称,由于保证金比例上调,多空策略无法像之前一样,一比一的配置多头alpha策略与空头alpha策略。

基金管理人也针对于给出应对举措,短期内,投资组合会调整为“100%多头股票 约65%空头股票 约35%空头股指期货”,保持资金利用效率;锋滔多空策略给出的调整预案是:场内融券多空部分调整为“90%的多头,55%的融券做空对冲,35%的股指期货对冲”策略。

有业内人士指出,目前来看,市场上多空管理人基本上采用了一定比例的股指对冲去应对当前新规。有机构表示,未来有待进一步优化方案。

成本升高,或将影响收益率

对于多空策略产品而言,提高保证金的直接影响可能在于仓位。有私募人士指出,仓位降低的话,影响相对中性,收益、回撤可能会同比例下降,投资者要做好收益打折扣的心理准备。

亦有机构指出,对于多空策略产品而言,通过股衍卫星仓融券的模式成本大幅提高。

一般而言,股衍成本的算法是通道费(0.5%) (融券保证金(50%)-折算率(如果多空放一起,通常30%))×占资费率(5%),按最新规定,保证金提升到100%,多空不可能放一起折算率0%,因此场外融券成本预计从1.5%提到5.5%。

此外,财联社记者还从券商处了解到,本次融券优化通知中并不会影响DMA业务和DMA券池。

此前,财联社曾对当下流行的DMA业务进行过报道,DMA产品以中性策略为主,此前主要是量化自营盘在做,但是随着业绩攀升,不少中小量化公司开始向客户推出此类产品,甚至有中小量化公司因此获得规模迅速提升至百亿私募,高杠杆DMA业务是否能够向客户销售引发争议。

本文源自财联社