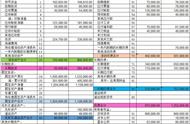

《资产负债表》项目从左到右、从上到下排列,其总的逻辑结构可以用公式“资产=负债 老板们的权益”来说明。

《资产负债表》如何体现一个“企业的高矮胖瘦、兔龟之别、血压高低”?

1、高矮胖瘦:处于成长期或发展前景好的企业,资产规模一般会不断增加,企业会长“高”长“胖”,否则会变“矮”变“瘦”。

但不一定。我们再跳出报表做分析:如果是市场欢迎的,政府支持或鼓励的,企业会既“高”又“胖”;反之,如果市场不欢迎的,政府不支持也不鼓励的,是高能耗、高污染等急需整改的行业,企业资产规模应当变“矮”变“瘦”。

如果行业在萎缩,而企业资产规模却在扩大,那么企业可能是“虚胖”,可能存在某种“病症”。

2、兔龟之别:周转速度快的正资产和周转速度慢的负资产。

比如,存在银行的钱长期不周转使用,那其实也是负资产。仓库里产成品长时间卖不出去、生产设备长期闲置、客户欠货款长时间收不回来、原材料非正常超量库存等等,那就是负资产。

体质素质高的企业,其“正资产”所占比例相对较高,企业资产周转速度相对同行业企业来说一般较快,我们称其为“兔”。体质素质差的企业,其“正资产”所占比例相对较低,企业资产周转速度相对同行业企业来说一般较慢,我们称其为“龟”。

要想了解并管控好企业各项资产的周转速度快慢、使用效率高低,建议老板们的财务团队结合业务、行业、市场做深入的财务分析。

3、血压高低:

大家都知道“资产负债率”这个财务指标,可否称其为一个企业的“血压”指标。它的主要含义有:

(1)揭示出企业的全部资金来源中有多大比例是由债权人提供的。

(2)从债权人的角度看,它越低越好。

(3)对投资人或老板们来说,这个指标较高可能带来一定的好处(如财务杠杆、利息税前扣除,可以以较少的本钱投入获得企业的控制权等等)。

(4)从经营者的角度看,他们最关心的是在充分利用借入资金给企业带来好处的同时,尽可能降低财务风险。

这个指标的高低也不是一成不变的,要看从什么角度分析:债权人、投资者(或老板)、经营者各不相同。另外,还要看国际国内经济大环境,还要看经营管理层是激进者、中庸者还是保守者。

所以,这个指标没有统一的高低标准。一般地,企业资产负债率的适宜水平为:

40%~60%。

如果这个指标偏高,那就是企业“血压高”了,如果偏低那就是企业“血压低”了,这都是问题,时间一久还会产生其他问题,最终形成综合症。企业“血压高”了,“血压低”了,皆须密切关注,认真分析,找到问题根源,及时解除!