娜姐说酒店

酒店财务管控(三)

四、酒店量--本--利 分析法

酒店量—本—利分析法是酒店成本费用控制方法中常用的一种方法,也是管着必须掌握的一种基本方法。

量—本—利分析又称“保本点分析”或“盈亏临界点分析”。其目的是确定酒店经营的盈亏临界点(即保本点)。所谓盈亏临界点是酒店营业收入和营业支出正好抵消,不盈也不亏的分界点。确定酒店盈亏临界点能预测酒店未来的经营情况,如酒店接待多少人数和收入达到什么水平才不盈不亏;当酒店收入达到一定水平时,能赢利多少;酒店要达到预测利润目标有多少收入

1、基本概念

边际成本通常是指产品生产中的直接成本或经营成本(费用)中的变动成本(费用)。

边际利润是指企业的营业收入扣除税金和边际成本以后的余额,其计算公式为:

边际利润=营业收入-边际成本

边际利润率=边际利润÷营业收入×100%=1-变动成本率

2、基本公式

盈亏临界点一般可通过计算求得,其计算公式为:

盈亏临界点接待量(保本销售量)=固定成本总额÷边际利润率

盈亏临界点收入(保本营业额)=固定成本总额÷单位边际利润

酒店经营不只是为了保本,而是要以收抵支取得赢利。在盈亏临界点公式的分子上加上目标利润,就可得到为事先目标利润所应有的营业额或接待量的计算公式,即

目标接待量=(固定成本总额 目标利润)÷单位边际利润

目标营业额=(固定成本总额 目标利润)÷边际利润率

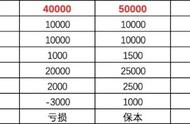

例如:

某酒店预期营业收入600万元,固定成本为300万元,变动成本为150万元,目标利润150万元。不计税收,求盈亏临界点收入及目标营业额。

解:边际利润率=1-变动成本率=1=150万元÷600万元=0.75=75%

保本销售收入=固定成本总额300万元÷边际利润率0.75=400万元

目标销售收入=(保本销售收入400万元 目标利润150万元)÷边际利润率0.75≈733.33万元

量—本—利分析在实际工作中运用广泛,尽管实际工作中未来众多的不确定因素不可能完全排除,但运用这一方法就能使不确定因素减少,使酒店管理工作具有一定的预见性和主动性,使管理更趋合理。