浙商证券股份有限公司吴若飞,蒋高振近期对TCL科技进行研究并发布了研究报告《TCL科技首次覆盖报告:迎接面板新周期!》,本报告对TCL科技给出买入评级,认为其目标价位为6.36元,当前股价为4.15元,预期上涨幅度为53.25%。

TCL科技(000100)

投资要点

TCL科技主业为半导体显示,作为国内LCD面板行业双龙头之一,成本优势显著,随着面板景气触底回升,TCL科技有望充分受益LCD面板量价双升,迎来

估值修复。

TCL科技:以半导体显示为基,以半导体材料为矛

TCL科技主要业务为半导体显示与新材料业务。半导体显示的运营主体为TCL华星,公司作为全球半导体显示龙头企业,通过“双子星”产线布局发挥聚合效应,以内生增长及外延式并购持续扩充产能:通过2条8.5代线建设,TCL华星在TV面板领域站稳脚跟;随后以2条6代线顺利切入小尺寸面板,出货量份额现已超10%;近几年又通过2条11代线的投建及苏州三星t10产线的并购进一步扩张大尺寸产能,确立了全球大尺寸面板的领先地位;2021年公司投建面向高附加值IT、商显等中尺寸产品的t9产线,加快全尺寸战略布局;TCL华星还积极延伸价值链,通过扩充自建模组产能并收购茂佳科技及三星模组厂,进一步提升公司在价值链上的地位与盈利能力。公司基于规模效应与供应链协同的核心竞争优势将进一步加强,行业地位和综合竞争力将进一步增强。

LCD面板景气度触底反弹,后续有望迎来持续改善

LCD面板价格继连续5个季度下行之后,随着原厂主动降稼动率,渠道库存逐步消化,2022年10月以来,LCD面板价格在跌破现金流之后逐步企稳回升。根据群智咨询,1月上旬32/43/55/65寸报价分别为28/49/85/113美元/片,各尺寸均持平于12月下旬价格。当前时点正值中国春节,也是传统淡季,面板厂控产减亏决心坚定,全球LCDTV面板市场供需形势在需求疲软以及面板厂控产的博弈中维持动态平衡。预计后续随着二季度市场的回暖,在原厂/渠道库存相对健康的基础上,LCD价格、面板厂的稼动率有望得到改善。中尺寸方面,公司t5/t9新线爬坡及头部客户持续拓展将助力公司在IT、车载等领域加速发力,整体LCD业务综合竞争力不断提升。

光伏&半导体硅片业务迎来高成长阶段

新能源和半导体材料是公司的第二大业务。2022年前三季度运营主体TCL中环实现营收498.4亿元,同比增长71.35%,实现净利润为54.9亿元,同比增长68.94%,业绩增长主要受益于光伏&半导体硅片的双景气。光伏硅片方面,随着宁夏银川50GW(G12)太阳能级单晶硅材料智慧工厂(中环六期)顺利投产,公司先进产能加速提升,产品结构优化,公司2022年半年报披露预计2022年末公司晶体产能将超过140GW,成为全球光伏硅单晶规模TOP1厂商;半导体硅片方面,公司加快产品结构优化调整,坚定Totalsolution路线,在行业景气及国产替代提速下,公司半导体业务有望快速发展。

盈利预测与估值

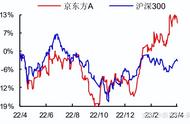

我们预计公司2022/2023/2024年营业收入分别为1695.22/1980.53/2258.75亿元,归母净利润分别2.51/46.44/71.70亿元,对于EPS分别为0.02/0.33/0.51元,由于面板厂商盈利水平受到LCD价格、稼动率影响较大,我们采用PB方法进行估值,选取京东方A为可比公司,从过去几轮的面板周期来看,京东方历次PB估值底部在0.92倍,过去三轮(2012-2014、2016-2018、2020-2021)PB估值中枢在1.62倍,TCL科技历次PB估值底部在1.3倍左右(2019年最低跌至1.0倍),过去三轮PB估值中枢在1.82倍,考虑到面板景气度有望迎来修复,我们按照2023年PB=1.8倍,对应目标价6.36元,首次覆盖给予“买入”评级。

风险提示

LCD面板需求不及预期、产能爬坡不及预期、新技术迭代风险。

证券之星数据中心根据近三年发布的研报数据计算,中金公司石晓彬研究员团队对该股研究较为深入,近三年预测准确度均值高达83.66%,其预测2022年度归属净利润为盈利141.04亿,根据现价换算的预测PE为4.11。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为5.75。根据近五年财报数据,证券之星估值分析工具显示,TCL科技(000100)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。