什么是税负率?怎么算?

税负率的定义税负率一般指企业在某个时期内的税收负担的大小,一般用税收占收入的比重来进行衡量。最常用的税负率为增值税税负率和所得税税负率。实践工作中,税负率评价有一定的差异,计算口径不尽相同。

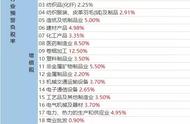

(图片来源于网络)

税负率计算公式

A、增值税税负率=实际缴纳增值税税额÷不含税的实际销售收入×100%实际抵扣进项税额=期初留抵进项税额 本期进项税额-进项转出-出口退税-期末留抵进项税额在分析增值税税负时,主要是关注两个点,一个是进项税额一个是销项税额。

进项问题:当销售额变动率高于正常峰值同时税负率低于预警值或销售额变动率正常,而税负率低于预警值的,要重点评估进项税额,查找是否有扩大进项抵扣范围、不按规定申报抵扣等问题,并同时核查销项税额的计算是否正确。

销项问题:针对销项税额,需要关注的是有无账外经营没有申报入账、瞒报、迟报计税销售额、错用税率等问题。

B、所得税税负率=应纳所得税额÷应纳税销售额(应税销售收入)×100%

指标预警:预警指标很多。比如说,税负率预警,税务局会根据不同行业,不同地区,税局会根据当地、同行业来定一个税负。如果企业低于或高于这个税负,系统就会发出预警,这时税局就会让你自查,甚至稽查。如果企业被一个预警指标击中,那么可能会带出企业多项违规,可能防不胜防。