来源:公开资料;游戏财经汇制图

受限于版号,腾讯国内市场产品以代理为主,自研产品较少。从市场表现来看,《重返帝国》、《英雄联盟电竞经理》《暗区突围》三款自研游戏表现尚可,其余代理产品表现较为一般。

点点数据显示,目前《暗区突围》位列iOS游戏畅销榜60名左右,《重返帝国》、《英雄联盟电竞经理》位列iOS游戏畅销榜100名左右。

海外市场方面,腾讯上线了6款射击游戏,大部分来自于腾讯海外投资收购的游戏工作室。

从市场表现来看,射击游戏表现平平,腾讯海外代理的两款产品《幻塔》、《胜利女神:妮姬》表现最为突出。

根据Sensor Tower数据,《胜利女神:妮姬》首月收入超1亿美元,《幻塔》2022年海外收入超1亿美元。

腾讯2023年看点分析

第一,网络广告业务回暖,视频号、小程序有望成为新增长点。

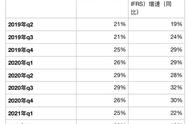

财报显示,腾讯2022Q4网络广告业务恢复了收入的同比增长,公司释放了包括视频号信息流广告在内的更多广告库存,同时广告主需求有所改善。

与此同时,腾讯加强了广告生态系统驱动交易的能力,在2022Q4,引流到商家企业微信和小程序的广告佔微信广告收入超过三分之一。

根据腾讯Q4财报,22Q4小程序和视频号使用时长分别为去年同期的两倍和三倍,均超过朋友圈使用时长。

小程序已经成为中国领先的交易平台之一, 2022年交易额达数万亿元。

视频号在直播活动中获得了更多用户心智,共1.9亿用户通过视频号直播观看了2023年中央电视台春节联欢晚会。

游戏财经汇认为,视频号全量开放信息流广告,一方面可以为腾讯带来增量的广告业务收入;另一方面,视频号的崛起对于腾讯系的游戏营销,是重大利好。视频号全量开放信息流广告,有望同时补齐腾讯信息流效果广告、效果型达人营销两大短板。

招商证券预测,2023年视频号能够为腾讯贡献百亿级别的营收增量。

第二,腾讯 “降本增效”卓有成效。

2022年,腾讯内部的一大主题就是“降本增效”。

在腾讯Q4财报中,“降本增效”出现了7次,而在Q3财报中,“降本增效”只出现了4次。

从营销费用来看,2022年全年,腾讯销售及市场推广开支约292.3亿元,较2021年下降28%,以收入百分比计,销售及市场推广开支由2021年的7%下降至5%。

腾讯官方表示,这反映了公司对组织内部的营销活动支出的严格把控,主要体现在数字内容服务、企业服务、游戏及工具类产品方面。

2022年以来,腾讯销售及市场推广开支逐季度下降,2022Q4,销售及市场推广开支仅为61.15亿元。

来源:财报;游戏财经汇制图

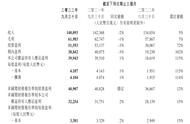

从买量来看,腾讯2022年国内素材投放量虽超过2021年,但呈现 “高开低走”趋势,上半年投了全年的7成。

注:此处只统计了深圳市腾讯计算机系统有限公司、腾讯科技(上海)有限公司、腾讯科技(深圳)有限公司三个主要投放主体的素材投放量。

而腾讯上半年投放素材量较高主要由于:①新品集中于上半年,下半年新品较少;②《重返帝国》买量凶猛,素材投放主要集中在3-6月,直接拉高了腾讯上半年的素材投放量。

截至2022年底,腾讯共有108,436名员工,较2021年底(112,771名)下降4%,总酬金成本为1111.82亿元,较2021年(955.23亿元)上升16%。

第三,版号储备充裕,年内将有多部重磅产品上线。

随着国内游戏版号发放逐渐常态化,腾讯不再“陪跑”。2023年以来,腾讯共斩获6个游戏版号。

截至目前,腾讯拥有20多个储备版号,其中不乏《地下城与勇士》《无畏契约》、《宝可梦大集结》、《命运方舟》等重磅产品。

来源:公开资料;游戏财经汇制图

2023年将是腾讯游戏业务的大年,多款中重度产品将陆续上线。

其中,《无畏契约》《宝可梦大集结》《命运方舟》《白夜极光》等产品值得期待,上述四款产品已在海外上线且取得了不错的成绩。

射击游戏《无畏契约》值得重点关注,《无畏契约》在国内有可能延续海外地区的辉煌成绩。此外,《无畏契约》上线后有可能拉动腾讯的电竞业务。

《宝可梦大集结》上线后,腾讯在MOBA赛道的强势地位将进一步巩固,而《命运方舟》将丰富腾讯MMO端游产品线。

,