有些朋友问这个车险改革以后,保险该怎么买,在改革以后,把很多小的险种都合并在一起了

这样就比以前买保险更简单了,那今天我就再跟大家讲讲保险应该怎么买的问题,首先交强险

这个肯定不用多说了,必须要买,不买没法上牌,而且交强险是和车船税在一起的,然后就是商业险

商业险里的第三者责任险,也就是我们说的三者险,是必须买的,这个是用来赔别人的,跟你自己没关系

你开车把别人撞了,就是用三者险来给人家赔付修车的,这个三者险的保费和改革之前差别不大

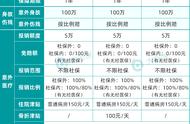

像我自己的话三者险一般都是买100万的,我们这个地方说实话,豪车也不是太多,100万足够了

如果你开车的地方经常能碰见几百万的豪车,那就买200万的,100万的保额和200万的保额

他们的保费相差也就200左右,100大几的样子,所以我还是非常建议那些在1 2线城市的朋友买上200万的三者,毕竟有备无患嘛

还有一点,以前的时候买三者都会顺道再买个不计免赔险,因为车险有个免赔率,在一些特殊情况下

可能没法给你全额赔付,只会给你赔70%或者80%,不计免赔说简单点就是用来抵消这个免赔率的

可以给你全额赔付,在改革以后呢,这个不计免赔就不用单独购买了,都包含在了三者险里边

所以只需要买个三者险就行了,再一个就是车损险,这个险种有很多朋友不会去买,因为车损险是用来赔自己的

给修车的,比如说你把车撞了,三者险给别人修,那你自己的车就用车损险来修,这个车损险每年的价格是根据你车的价格来的

假如说今年你刚买的车,10万块钱,那车损险就会保你10万,但第二年,你的车贬值了,车损险的保额也会随着下降

具体每年下降多少是根据基础保费和费率来的,你买的车越贵那车损险就越贵,车损险最大的变化就是

改革以后把以前的盗抢险,自燃险,玻璃险,涉水险,无法找到第三方等等一些小险种都给包含在里边了

也就是说现在你只要买车损险,以前那些乱七八糟的附加险你都不用再买了,都算作车损险的范围

但是要记住啊,车损险只是保你的车,车里的人是不保的,说到车里的人就得说一下下面这个险种了

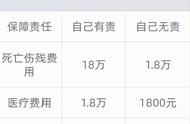

车撞了可以修,那人受伤了怎么办?所以强烈推荐大家把座位险也买上,也叫驾乘险,司机和乘客都要买上

具体买多少你自己决定,但是我建议医疗伤残不要低于2万块钱,太少了的话怕真的不够用,所以改革以后的车险就这样买

交强险,三者险100或者200万,然后是车损险,最后再加上座位险,这样才能给你足够的保障,大家觉得我说得对不对呢,感谢大家的关注

本文由与车有关91原创,欢迎关注,带你一起长知识!