2016年7月29日,平安人寿公司(甲方)与龚某某(乙方)签订一份《保险代理合同书》(2016年版),甲方委托乙方在授权范围内代理人身保险业务,承担该行为产生的法律责任,乙方从事约定的代理行为,获得甲方支付的代理费;签的代理合同,不知道有多少人是认真看完了的。

就是你误导客户投保,客户非仅退还现金价值的退保,代理人需要把佣金退回公司。

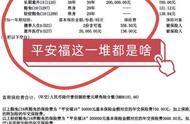

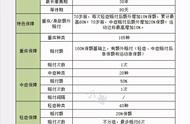

2017年12月5日,代理人龚某要卖保险给客户陶某,签了《投保提示书》,说明犹豫期后退保有损失。向保险公司递交了投保申请购买平安福18,30.1万主险,附加30万重疾等责任,30年交保终身,年交保费1.2万

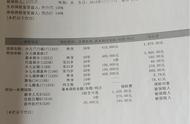

2019年11月22日,陶某某因意外被狗咬伤,产生医疗费1440.31元,扣除100元免赔饿,理赔了1340.31元。2020年4月30日,客户保单贷款3505元,年利率5%。

2020年8月31日,客户陶某向保险公司投诉,称龚某某向其推荐平安福保险是有病保病、没病就当存钱,但现在发现该保险跟存钱不一样,要求退还其所交的全部保费;于是协议退保,陶某某实际缴费金额32,167.31元减去贷款本金3,505元和理赔款1,340.31元后所得。

保险公司向代理人进行索赔损失,26,244.46元构成为:陶某某实际缴费金额32,167.31元减去陶某某投保保险截至2020年9月15日的现金价值4,645.44元(1,851.15元 1815元 855元 16.92元 17.37元 90元)和理赔款1,340.31元后所得

代理人龚某认为自己没有进行误导,提交了微信公众号“保险伴我一生”上的宣传资料、培训PPT截图、培训手册,拟证实龚某某向陶某某销售案涉保险时的话术与培训资料、宣传资料一致;

保险公司质证后认为该微信公众号并非平安人寿公司的公众号,也不认可培训PPT截图、培训手册,并明确龚某某在销售过程中存在的误导行为系龚某某将平安福18保险与存钱相类比,介绍该保险为储蓄型保险,但平安福18保险实际系保障型保险,并不具备储蓄属性,平安人寿公司也无储蓄型保险。

一审法院认为:《保险代理合同》真实有效,争议焦点为:

①龚某某向陶某某销售案涉保险时是否存在误导行为;

②如存在误导行为,龚某某是否应当退还佣金,

③龚某是否应当承担平安人寿公司的损失。

法院认定:代理人卖保险时,宣称“平安福保险是有病保病,没病当存钱的保险”,按通常理解,存钱即为将货币进行储蓄,或将货币存储在金融机构中,具有储蓄功能,其应当对应的保险类型为储蓄型保险,而案涉平安福保险并非储蓄型保险,故龚某某在陶某某投保过程中确实存在误导行为。依据代理合同,需要把佣金退回给保险公司。

保险公司主张的2.6万,是以保险合同正常履行为前提,计算的可得收益,并非实际支出的费用,同时公司对代理人有监督管理义务,2.6万的赔偿不支持。

二审时查明,龚某某向陶某某解释案涉保险时陈述“以前就跟你说过这个是有病就保病,没病就当存钱。”“肯定不一样,那种是消费性的,然后买一年管一年,我们那个是储蓄型的。

保险公司主张,客户在投保近三年时申请退保,系因龚某某误导销售行为所致,与仅退保单现金价值相比,多退回了26,244.46元,多退的钱,就是公司的损失。

法院认定:若没有销售误导,客户必然不会买这个产品。而且退保的实质不是受到误导,而是产品不具有储蓄功能,其产品本身属性,与是否存在误导行为并无必然联系,就是你如实告知,就不会买。而且客户仅要求退保费,保险公司并未产生其他损失。

对于是否尽到培训义务,代理人认为实施误导行为的是平安人寿公司而非龚某某自己,并举示平安人寿公司的公众号、培训手册等证据予以证明。根据《保险代理合同书》,约定,由龚某某在授权范围内代理销售相关保险,平安人寿公司有义务对龚某某进行相应培训、给予培训资料,对于授权代理销售的相关保险产品进行明确的告知,若因平安人寿公司未尽到培训义务导致保险代理人员出现误导投保人的情形,平安人寿公司无权向保险代理人员主张赔偿。

平安人寿公司否认龚某某所举培训资料的真实性,但其并未举证证明其实际向龚某某提供了何种培训材料,其提交的培训课程列表也并未显示其就“平安福18”保险产品向龚某某进行了明确的介绍,提供的培训课程显示龚某某“未结训”,即该考核未通过。无证据证明其向龚某某进行了有效的培训,其所举证据反而表明在培训考核未通过的情况下仍授权龚某某代理销售案涉保险,故而其无权以龚某某存在误导销售行为为由向龚某某主张赔偿。

二审终审维持原判。

说到最后,有病就保病,没病就当存钱的保险,根本就不存在。买保险买的就是保障。

你也可以理解为原本买个保险求保障,还多交了钱来存钱,得了大病理赔后,你多交得钱,也就清零了。你多交得钱,也不能灵活使用。买重疾险,买得就是杠杆。

需要花10块钱,能顶100元用。其实花30元顶100元用也是有杠杆得,只是低了些罢了。