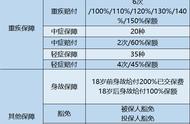

从高发重疾角度看:癌症及恶性葡萄胎一组、心脏类疾病一组、脑部疾病一组、肾脏器官移植及其他器官疾病一组。以下几种情况得到二次赔付的可能性相对来说大一点:

1、患癌症后患严重心脑血管疾病;

2、患严重心脑血管疾病后患癌症;

3、患癌症或某些其他疾病后器官移植;

4、患慢性肾衰竭后器官移植;

结论:这个分组还可以,起码癌症单列一组。比不分组的差一些,但是比将高发的放在一组的好很多。

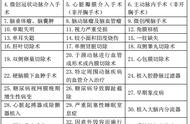

除了六次重疾赔付,本产品还有一个亮点,就是额外两次癌症的赔付,跟兄弟百万无忧相比,看上去貌似进化了。但是,看看条款呢:

(第三次恶性肿瘤与第二次需要满足的条件一样,故而略)

用通俗语言解读一下,要得到癌症的多次赔付需要满足:

第一、得了癌症,三年后又得了不同癌症;比如,得了肺癌,三年后又得了胃癌。

第二,如果是第一次癌症的复发扩散,需要证明第一次癌症完全治好了病灶消失了,但是三年后还是复发扩散了。比说如果有一个倒霉的老王,得了某种癌症,三年都没治好,对不起这个不能再赔。但是,我记得你的兄弟百万无忧不是这么说的呀!无论是新患、转移、复发、或者未治愈,只要是三年后还患有癌症,都能再赔一次。对严苛的我来说,这个责任无疑是退步了。

目前,市面上有好几款产品都带有癌症多次赔的责任,且其定义更加的宽松,比如兄弟产品信泰百万无忧: