储蓄养老,可以。但问题也很大。

1、你确定每月都能存?

自律性比较强的,每月存一次,万一这个月没钱,或者忘记存了,下个月补上。但我们确定我们就这么自律?如果自律,当我没说。

2、你确定存了不会取?

储蓄养老,存钱就是为了养老。假如有一天,你要盖房子,就差那几万块钱,又不好意思找别人借,或者干脆借不到,你会不会一狠心就把养老钱取出来?

储蓄养老,存与不存,取与不取都是你说了算。是好处,也是坏处。好处是能应急,坏处是取了不想补,老来空留恨。

3、你确定存的钱还值钱?

世纪之交的时候,我们当地政府推广社保,灵活就业的那种,一次性付一万多。当时普通人一个月工资也就两百左右,一次性拿出一万,退休才拿几十块左右。算了一算,要收回成本不划算,再说了,我想拿就能一次性拿出一万吗。

面临选择,有的人存了银行,有的人交了社保,也有的人买了房买了车。

选择交社保的,当年只领百十块,现在已经领到两三千了。

存银行的很后悔,交社保的很开心,买了房的发了财。

这还是平时,如果是战时呢?

养儿不可靠,储蓄不划算,那我买商业保险可以吗?

三、商业保险养老?1、纯商业保险怎么样?

……

你懂的。

2、个人养老金怎么样?

2022年4月11日,人社部发布了《国务院办公厅关于推动个人养老金发展的意见》(国办发〔2022〕7号),现在已经有个别地区在试点,等个人养老金成熟了,应该是一个不错的选择。

个人养老金,参保人把个人的钱交给国家指定的金融机构,在国家的监督下投资运营。个人交的钱以及所产生的收益全部归参保人所有。

虽然个人养老金也属于商业保险,但有国家监督保障,避免了一些乱象,比纯商业保险可靠,所以,个人养老金是一个非常不错的选择。

个人养老金也有不算太大问题的缺点,比如交费时国家没有补贴,有缴费上限而且上限比较低,参保个人养老金必须先参保城乡居民养老保险或者城镇职工养老保险。

相信个人养老金的推广会很快,大家有意愿参加的,耐心等待即可。

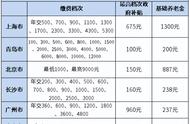

四、社保的好处有哪些?1、相对保值

社保最核心的价值就是保值。

养老保险=基础养老金 个人账户养老金

基础养老金=当地上年社会平均工资(1 个人缴费指数)÷2×缴费年限×1%

从公式即可看出,退休时的占养老金大头的基础养老金的计算办法跟社会平均工资有着本质的联系。所以社保能对抗通胀。

退休后,养老金调整机制是根据职工平均工资增长、物价上涨情况,适时提高基本养老保险待遇水平。所以这个也能对抗通胀。

平时这个问题的重要性看不出来,万一中美之间或者台海发生战争,发生通胀的可能性会很大,又如果地球发生其它灾难,生成通胀,如何对抗通胀,储蓄和购买商业保险跟社保根本没法相比。

2、花的有尊严

自己的钱,花得硬气。

3、退休之后包终身

说句晦气的,参保人还没退休就没了,参保人肯定是有损失的,但对家庭来说,真不一定。

退休之后,每月能领养老金,发不了财,但饿不死。参保人去世,有一大笔丧葬费、抚恤金,另外符合条件的,还有遗属补助。说句不好听的,有的人没有保险,人没了,孩子都不一定回来好好安葬。

一次性抚恤金某地相关文件截图

五、没钱交社保的出路?