《电鳗快报》文/曹伟明

受到并购利好刺激,最近2个交易日必创科技(300667)均是高开低走以上涨收盘,12月18日上涨4.29%,报收于32.02元。12月17日晚间该公司披露发行股份、可转换债券及支付现金购买资产并募集配套资金暨关联交易新增股份上市公告书,新股将于12月23日上市。

根据购买资产协议,调整后的发行价格为22.89元/股,还未上市,交易对方已经浮盈近40%。

《电鳗快报》注意到,本次必创科技全资并购卓立汉光采用了“三融合”的支付方式,构成重大资产*,但不构成借壳上市,公司实际控制人为发生变更,但该公司的主要财务指标依然可见翻天覆地的变化。同时,2.5亿元的配套资金让该公司则资本运作显得十分光鲜亮丽。

根据披露,本次交易,必创科技向丁良成等40名卓立汉光*以发行股份、可转换债券及支付现金的方式购买其持有的卓立汉光100%的股权,并向不超过5名符合条件的特定投资者发行股份、可转换债券募集配套资金。

从支付对价情况看,本次卓立汉光交易作价6.2亿元,其中发行股份方式支付金额4.03亿元,占比65%,新增股份数量为17605923股;发行可转债支付金额3100万元,占比5%;支付现金1.86亿元,占比30%。同时募集配套资金2.5亿元,占发行股份及可转换债券购买资产对价的比例为57.60%。

实际控制人不变。本次交易前,代啸宁、朱红艳为必创科技的控股*和实际控制人,持股比例为32.06%;交易完成后,在不考虑募集配套资金及可转换债券转股的情况下,代啸宁、朱红艳的持股比例变更为27.42%;不考虑配套融资,假设可转换债券全部按照初始转股价完成转股,则本次交易完成后,代啸宁、朱红艳的持股比例变更为27.12%,仍为公司的控股*和实际控制人。

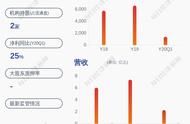

从财务数据上看,必创科技并购卓立汉光公司发生了巨大变化,不过,并购前后的利润表现远没有营业收入的增幅大。

根据备考数据,并购后,必创科技的资产总额增长了171.43%,归母所有者权益增长93.69%,营业收入增长233.51%,归母净利润增长13.92%,扣非净利润增长73.22%。

不考虑募集配套资金的情况,必创科技2019年1-4月基本每股收益将由0.0002元/股增加至0.14元/股,2018年度基本每股收益将由0.42元/股增加至0.61元/股。

业绩对赌三年合计1.77亿元。丁良成等40名业绩承诺方承诺卓立汉光2019年度、2020年度和2021年度扣除非经常性损益后归属于母公司所有者的净利润分别不低于人民币5000万元、5900万元、6800万元。

公开资料显示,卓立汉光成立于1999年,一直聚焦于光学及光电检测分析仪器行业,是国内知名的光电仪器、精密组件和测试系统专业供应商。公司客户范围涵盖工业企业和科研院所,销售区域覆盖全国所有省份,包括香港特别行政区、澳门特别行政区。卓立汉光自主拥有以光栅光谱仪、光谱单色仪、拉曼光谱仪系列、多构型高光谱测试系统、激光综合应用及测量系统、全功能型荧光光谱仪、多维精密位移控制单元与系统、高精度光学平台等主要产品,在国内同行中处于领先地位。

本文源自电鳗快报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)