很多人可能一些养老概念没有搞清楚。退休费(退休金)实际上已经是老概念了,实施养老保险制度以后,大家养老领取的待遇叫做养老金。

退休费,是国家1957年实施退休制度时明确的退休待遇的名称。相应的退休待遇,一般是由用人单位承担。退休费的计发是根据职工档案中的工龄,确定退休前本人标准工资的一定比例,一般是70%~90%。

1991年我国实施企业养老保险制度改革,养老待遇就成为了养老金。2014年10月,国家对于机关事业单位实施养老保险制度改革,机关事业单位退休人员领取的待遇也叫作养老金了。

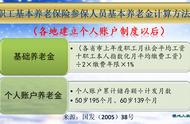

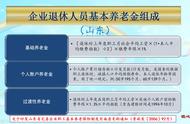

2005年,国务院《关于完善企业职工基本养老保险制度的决定》明确了现在我们使用的养老金计发办法。退休领取的基本养老金主要包括基础养老金和个人账户养老金两部分构成。

基础养老金是以当地上年度在岗职工的月平均工资和本人的指数化月平均缴费工资的平均值为基数,缴费每满一年发给1%。

这种计算模式,实际上是国家提出的减少社会收入分配差距的一种方案。

本人的指数化月平均缴费工资,实际上是本人平均缴费档次乘以退休上年度社会平均工资。如果说我们始终平均按照100%的社平工资缴费,那么平均缴费档次就是100%。本人的指数化月平均缴费工资就是退休上年度社会平均工资的100%。如果始终按照60%基数缴费,相应的缴费工资也就是60%的退休上年度社会平均工资。

由于我们在计算养老金的时候,使用的是社平工资和本人指数化月平均缴费工资的平均数,实际上就是对缴费基数较低的人群拉一把,让他们计算的养老金向社会平均工资靠一靠。对于缴费基数较高的人群限一下,也要向社会平均工资降一点。

按照60%基数缴费12个月,退休可以领取0.8%的退休上年度社会平均工资;按照100%基数缴费12个月,退休可以领取1%的退休上年度社会平均工资。如果是300%基数缴费,只能领取2%的社平工资。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额是怎么形成的呢?每月按照缴费基数的8%记入个人账户,然后每年按照国家统一的个人账户记账利率计算利息。2005年以前记入比例一般是11%,不过当时的养老金计发方式也跟现在不同。

2016年开始相应的个人账户记账利率由人社部统一公布,一般比较高。这几年一般在6%~8%以上。

个人账户的余额虽然形成非常复杂,但是我们都可以通过社保系统的有关信息进行查询,比较直观。

养老保险个人账户计发月数2005年公布以后没有变化。当时是根据2000年第六次全国人口普查的平均寿命,以及4%左右的个人账户逾期收益率推算而来,理论上应当每一段时间修订一次。目前60岁退休是139个月,55岁退休是170个月,50岁是195个月。如果65岁退休,计发月数是101个月。

如果个人账户余额有5万元,60岁退休每月可以领取360元的个人账户养老金。

除了上述两部分养老金待遇以外,个别参加工作较早,在实施统筹账户和个人账户相结合的养老保险制度以前参保缴费的职工,和有视同缴费年限的职工,会额外计算过渡性养老金。其实主要还是由于之前的年限,缺少了个人账户养老金和企业年金待遇。

另外,机关事业单位2014年实施养老保险制度改革,为了保障新办法和老办法退休待遇的平稳过渡,国家规定2014年10月至2024年9月为10年过渡期。过渡期内要进行新老办法退休待遇比较,以此确定发放养老金数额。

退休人员的养老金计算大体就是这个样子。但是这只是开始,国家每年会根据经济社会发展情况,社会平均工资增长情况以及物价上涨情况,对退休人员的养老金进行适时调整。2021年养老金将是第17年连涨,退休人员的平均养老金的养老金增加了3~4倍。老人们的养老金还是会越来越高的。所以,参加养老保险非常划算的。