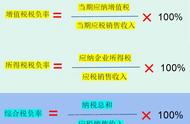

税负率计算公式:

增值税税负率=(实际缴纳增值税税额÷不含税的实际销售收入)×100% |

所得税税负率=(应纳税所得额÷应税销售收入)×100% |

印花税税负率=(应纳税额÷计税收入)×100% |

主营业务利润税负率=(本期应纳税额÷本期主营业务利润)×100% |

税负率倒算成本

税负率倒算成本 | |

税负率 | 0.03 |

假设含税销售收入 | 10000 |

不含税销售收入 | 8849.557522 |

销项数额 | 1150.442478 |

应交增值税 | 265.4867257 |

进项税额 | 884.9557522 |

倒算成本金额 | 7692.307692 |

成本率 | 0.769230769 |

需要自己输入 | |

自动生成的内容 | |

税负率倒算成本公式如下:

公示:增值税税负=增值税税额÷不含税销售收入 | |

含税收入=不含税收入×(1 增值税税率) | |

增值税税额=不含税收入×增值税税率 | |

销售成本率=销售成本÷销售收入 | |

应交增值税=销项税额-进项税额等 |