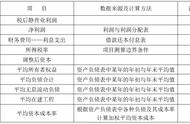

经济增加值(Economic Value Added,EVA)用于衡量企业价值(财富)的增量。经济增加值=税后经营净利润-加权平均资本成本X净投资资本。经济增加值越高,表明企业创造的价值越高。目前,该指标在国内外企业中得到广泛的应用。

例:

L企业是一家上市企业,其2020年的经营情况如下:

(1)营业收入为12000万元,营业成本为8600万元,销售及管理费用为800万元。

(2)净经营资产(投资资本)为10000万元,其中,净负债 为2000万元,所有者权益为8000万元。

(3)权益成本为12%,净负债成本为8%(税前)

(4)适用的企业所得税税率为25%

L企业2020年税后经营利润=(12000-8600-800)*(1-25%)=1950(万元)

L企业加权平均资本成本=12%* 8%**(1-25%)=10.8%

L企业2020年的经济增加=1950-1000*10.8%=870(万元)

假设:L企业2020年的经济增加值预算目标为1000万元,则对应2020年的(预算)税后经营利润=1000 10000*10.8%=2080(万元)。因此,通过对经济增加值的预算,还可以确立企业的经营目标。