二级建造师《建设工程施工管理》科目考试题型为选择题,细分为单项选择题以及多项选择题。从历年考题来看,我们可以发现,题干与选项合并起来实则就是考试用书上一个个句子,通常这些句子带有结论,譬如,“项目设计准备阶段的工作主要任务是编制项目设计任务书。”或者,是某种说法,“施工总承包管理模式下,一般由业主方与分包单位签合同。”

针对公共科目试题考点重复率高,题型为客观题的特点,笔者采用将历年试题与考试用书相结合的方式,对二建管理考点精华进行重点摘录、整理,对考试用书的核心知识点进行提炼。

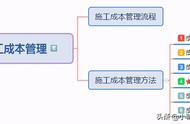

以下是施工成本管理的任务(含施工成本计划和成本控制、施工成本核算、成本分析和成本考核)、程序和措施相关内容的精华考点。

1、建设工程项目施工成本由直接成本和间接成本组成。

2、成本管理责任体系的建立是其中最根本最重要的基础工作。

3、成本管理的任务包括:成本计划、成本控制、成本核算、成本分析、成本考核。

4、成本计划是以货币形式编制施工项目在计划期内的生产费用、成本水平、成本降低率以及为降低成本所采取的主要措施和规划的书面方案,它是建立施工项目成本管理责任制、开展成本控制和核算的基础。

5、建设工程项目施工成本控制应贯穿于项目从投标阶段开始直至保证金返还的全过程,它是企业全面成本管理的重要环节。

6、施工成本核算一般以单位工程为对象,按照会计周期进行核算。

7、项目管理机构应编制项目成本报告。

8、项目管理机构进行竣工工程现场成本核算,考核项目管理绩效;企业财务部门进行竣工工程完全成本核算,考核企业经营效益。

9、成本偏差的控制,分析是关键,纠偏是核心。

10、施工成本分析贯穿于施工成本管理的全过程。

11、施工成本分析主要利用施工项目的成本核算资料(成本信息),与目标成本、预算成本以及类似项目的实际成本等进行比较,了解成本的变动情况。

12、成本核算是对成本计划能够实现的最后检验,它所提供的成本信息又将为下一个施工项目成本预测和决策提供基础资料。

13、施工成本管理的基础措施归纳为组织措施、技术措施、经济措施、合同措施。

14、施工成本控制经济措施主要包括编制资金使用计划,确定、分解施工成本管理目标,对施工成本管理目标进行风险分析,并制定防范性对策。

15、竞争性成本计划是施工项目投标及签订合同阶段的估算成本计划。

16、指导性成本计划是选派项目经理阶段预算成本计划,是项目经理的责任成本目标。

17、实施性成本计划是项目施工准备阶段的施工预算成本计划,以落实项目经理责任目标为出发点。

18、施工预算是编制实施性成本计划的主要依据,它是施工企业的内部文件。

19、施工预算的编制以施工定额为主要依据,施工图预算的编制以预算定额为主要依据。

20、施工预算的人工数量及人工费比施工图预算一般要低6%左右。

21、施工预算的脚手架根据施工方案确定的搭设方式和材料计算,施工图预算则综合了脚手架搭设方式,按不同结构和高度,以建筑面积为基数计算。

22、施工成本可以按成本构成分解为人工费、材料费、施工机具使用费和管理费等。

23、S 形曲线必然包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线所组成的“香蕉图”内。

24、一般而言,所有工作都按最迟开始时间开始,对节约资金贷款利息是有利的,但同时,也降低了项目按期竣工的保证率。

25、项目管理机构实施成本控制的依据包括:合同文件、成本计划(指导文件)、进度报、工程变更与索赔资料、各种资源的市场信息。

26、赢得值法的三个基本参数和四个基本参数。【计算】

27、偏差分析常用的表达方法有横道图法和曲线法。

28、形象进度、产值统计、实际成本归集“三同步”,即三者的取值范围应是一致的。

29、施工项目成本核算的方法主要有表格核算法和会计核算法。

30、施工成本分析的主要依据是会计核算(价值核算)、业务核算和统计核算所提供的资料。

31、业务核算的范围比会计、统计核算要广;会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目,而且可以对尚未发生或正在发生的经济活动进行核算。

32、成本分析的基本方法包括比较法、因素分析法【计算】、差额计算法、比率法等。

33、分部分项工程成本分析对象为已完成分部分项工程,分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差。

34、工期成本分析一般采用比较法,即将计划工期成本与实际工期成本进行比较,然后应用“因素分析法”分析各种因素的变动对工期成本差异的影响程度。

35、公司应以项目成本降低额、项目成本降低率作为对项目管理机构成本考核的主要指标。

,