隔膜:是锂电池正负极之间的一层薄膜,在锂电池进行电解反应时,隔膜可分隔正负极,防止短路现象的发生,同时允许电解质离子自由通过。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。所以技术壁垒相当高,与正极制造不相上下。根据微孔制备技术的不同,锂电隔膜分为两类:

1、干法制备工艺(较多用于磷酸铁锂电池);我国干法工艺上已经取得重大突破,具备国际一流的制造水平,在生产工艺、成本、环保经济等方面具有较大优势。

2、湿法制备工艺(较多应用于三元锂电池)。湿法工艺整体工艺难度大、精密程度高,可以获得更高的孔隙率和更好的透气性,能够生产轻薄、高强度和高能量密度的隔膜,更容易满足下游锂电池对于轻薄化、大容量、高能量密度的需求。湿法工艺由于采用的是聚乙烯,熔点较低,所以热稳定性较差,这也是三元电池的通病。

从目前市场的应用以及全球锂离子电池公司的选择来看,干法隔膜和湿法隔膜暂时处于互相追赶的状态。

隔膜的成本约占锂离子电池总成本的10%,虽然比不上正极,但由于隔膜属于重资产行业,在锂电池四大材料中,隔膜的单位产能投资最高,需要投入大量资金。

且行业的高折旧意味着工艺、产能落后就很容易被市场淘汰,小公司和新进入者难有生存空间。已经经过长建设期具有先发优势的企业在下游客户认证上同样会累积优势。

因为隔膜对电池性能及安全指标影响大,电池厂商的认证周期一般需要2-3年,从进入隔膜领域到批量供货就需要约4-6年时间,又叠加以密集资金投入和工艺的迭代,先发龙头企业的优势愈发明显、难以扭转。

所以,以上种种原因导致行业综合毛利率是四大主要材料中毛利率最高的部分,可达50%-60%。

隔膜行业还有另外一个特点:在国内市场来看,龙头企业的市占率不断提升,主要原因是规模大幅领先行业平均值,相关头部企业隔膜技术壁垒较同行更高,核心产品竞争力更强,未来整个隔膜市场有望继续向头部集中,生产能力强,产品技术过硬的头部企业市占率有望继续提升。

按照出货量来看,总体上2017年我国干法隔膜和湿法隔膜的公司集中度均较高,尤其是湿法隔膜,前三公司出货量占比达到71%,前五占比达到87%;干法隔膜前三公司占比为42%,前五占比为55%。从全球动力电池龙头企业供应商来看,国内主要隔膜供给商包括恩捷股份,中材科技,星源材质三家,合计市场占有率接近60%!

而以2025年,新能源汽车市场规模突破万亿计算电池价值至少也有4000亿。而目前隔膜市场国内几家核心上市企业加起来才100亿的不到规模,成本占比10%来计算,发展空间巨大。

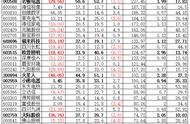

恩捷股份:(流动市值2498.00亿元,中期利润10.50亿元,利润涨幅226.76%)。

核心亮点:这个就不用多介绍了。全球出货量最大的锂电池隔膜供应商,在全球的出货量占比为19%。国内湿法隔膜的绝对龙头,在国内湿法隔膜市场的市占率高达45%。而在完成对苏州捷力的收购后,市场份额迅速提高至61%,绝对是高性能湿法隔膜以及高端功能涂布隔膜领域的行业领导者。

星源材质:(流动市值357.35亿元,中期利润1.12亿元,利润涨幅56.39%)。

核心亮点:国内干法隔膜市场的市占率23.5%排名第一,湿法隔膜市场市占率19%排名第二。2008年生产出中国第一卷锂电池干法隔膜,打破了日韩企业的垄断,随后跟随消费类电池和动力电池的发展大势快速成长;星源材质客户众多,包括宁德时代、比亚迪、国轩高科、亿纬锂能、欣旺达、天津力神、孚能科技等等,几乎涵盖所有一流的国内动力电池企业。

在国内,对宁德时代的供应不多,占宁德隔膜供应商的5%。而对比亚迪的合作中,星源今年6月9号在全景网回复投资者提问时表示公司是比亚迪刀片电池的主要供应商。考虑到比亚迪刀片电池在磷酸铁锂电池能量密度上的突破,已经在与众多品牌车企进行洽谈合作,市场将会十分火爆,可能会给星源材质未来几年的业绩带来大幅度的积极影响。

在与大众绑定较深的国轩高科进行的合作中,星源与国轩高科子公司合肥国轩成立了合资公司合肥星源,向国轩高科供应湿法隔膜产品,产能虽然虽然还不大,但若以此形成与国轩的绑定,借机进入大众供应链,参与其在中国的新能源汽车扩张,则会大力拓宽星源的市场空间

中材科技:(流动市值594.22亿元,中期利润18.47亿元,利润涨幅103.19%)。

核心亮点:国内湿法隔膜市场份额为18%,排名第三。唯一采用湿法双向同步拉伸工艺的,微孔接近圆形,孔径均匀性、一致性较好,热收缩性能优越,电池循环中阻力最小,是未来高端锂电池隔膜的发展方向。

多重主营业务叠加。主要风电叶片和玻璃制品,之前锂电池隔膜业务目前仅占其营业收入的约3%,还处在初步培育阶段。但2021年公司隔膜总产能有望达到年产18.48亿平米,在全球将仅次于恩捷与东丽,规模效应会凸显。

收购湖南中锂之后,中材旗下的两家隔膜公司分别采用的是湿法工艺中的同步拉伸和异步拉伸,补足了原来工艺的不足,可以应对不同需求,且在中国建材这颗参天大树下,又有着主营业务风电叶片和玻璃制品可能带来的关系网,中材的客户资源已经非常强大,包括国内的宁德时代、比亚迪、亿纬锂能等,国外的LG化学、三星SDI、SKI、松下等,且在供货量还较小的情况下,随着产能放量、客户联系加深,对这些龙头厂商的供货比例有机会大幅度提升。

剩下几个看看就好:

佛塑科技:(流动市值56.01亿元,中期利润0.67亿元,利润涨幅121.83%)。

核心亮点:全国唯一的双向拉伸尼龙薄膜生产基地。公司占股32.13%的金辉公司拥有锂电池用离子渗析微孔薄膜生产能力1200万平方米/年。作为国家863新能源汽车项目承担单位之一,金辉公司主要任务是把手机电池隔膜升级为汽车电池隔膜。

云天化:(流动市值577.56亿元,中期利润15.72亿元,利润涨幅7408.3%)。

核心亮点:重要的化肥制造基地。公司主要产品为聚甲醛和锂电池隔膜。

金冠股份:(流动市值74.82亿元,中期利润0.07亿元,利润涨幅116.39%)。

核心亮点:收购辽源鸿图100%股权是从事锂电池隔膜、锌锰电池隔膜研发、生产和销售为一体的高新技术企业

苏常柴A:(流动市值27.89亿元,中期利润1.29亿元,利润涨幅366.55%)。

核心亮点:出资额占比99.01%的常州协同创新股权投资合伙企业与鼎盈投资拟共同出资5亿元,设立合资公司,实施“厚生锂离子电池隔膜项目”。该项目规划投资20亿元,建设湿法隔膜生产线12条。

沧州明珠:(流动市值117.97亿元,中期利润2.33亿元,利润涨幅124.91%)。

核心亮点:公司“年产10,500万平方米湿法锂离子电池隔膜项目”为公司的募集资金投资项目,由公司控股子公司沧州明珠锂电隔膜有限公司投资建设。该项目的投产将提高公司湿法锂离子电池隔膜产品的产能,规模化生产的能力得到进一步提高。

好了,今天我们就先聊到这里,消化一下,我们再继续聊:负极材料、电解液。