新京报讯 (记者顾志娟)今年银行理财收益的“翘尾”现象并不明显,银行往年常常出现的节前“揽储大战”今年也并未出现,各家银行目前推出的促销活动较少。对于投资者来说,今年的岁末理财应该如何选择?

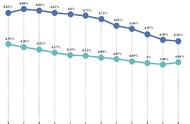

融360大数据研究院分析师刘银平对记者表示,12月底是银行理财收益率相对比较高的阶段,1月份之后,银行理财收益率将再次进入下降通道。在这种情况下,如果想要购买到收益率比较高的理财产品,有三种方式:一是购买长期理财产品,收益率要高于中短期理财,而且在收益率下降的背景下,可以锁定当前相对较高的收益率;二是提高自己的风险偏好,购买更高风险等级的理财产品;三是购买中小银行理财产品,收益率要高于大型银行理财产品。

结构性理财产品一般收益更高,但具有一定风险。结构性理财产品嵌入金融衍生品,收益率取决于挂钩资产的表现,包括股票、指数、外汇、商品等。以招行目前在售结构性产品为例,其挂钩沪深300指数的产品最高潜在年化收益率可达15.30%,挂钩中证500指数的产品最高潜在年化收益率可达19%,不过达到最高收益率需要挂钩指数达到特定条件,概率较小。如果挂钩指数实际表现与设定的看涨或看跌条件相反,则投资者只能拿到较低收益率,前述两个产品的最低收益率为0.5%、1.5%。

对于风险偏好不高的老年人,大额存单是另一选择。目前大行的大额存单3年以上期限利率基本可达4%以上,一至两年期限利率在2%-3%之间,一年及以下期限利率基本在1.5%-2%之间。例如,工行的大额存单,三年期最高利率为4.125%,2年期最高利率为3.15%,1年期最高利率为2.25%。某农商行的客户经理告诉记者,农商行的客户老年人居多,风险偏好较低,流动性需求也不高,一般大额存单被认为零风险,除了期限比较久之外,收益率方面与理财产品相差并不是很大,因此有较多老年人会选择大额存单。

部分投资者把目光投向了互联网产品。一名90后投资者对新京报记者表示,平时会在支付宝上选一些定期理财产品,较为方便,而且起购金额也较低。目前支付宝上定期理财产品均为保险公司发行,不过可选数量较少。记者日前查看仅有6只产品,其中收益率最高的为“国寿安鑫盈”,期限360天,七日年化收益率4.593%,相对高于银行理财产品,并且起购金额仅1000元。还有一款泰康保险发行的产品,成立以来年化收益率增长为3.28%,期限仅15天,收益率高于很多银行的长期限产品。

常见的互联网“宝宝类”产品收益率也在逐渐走低,支付宝余额宝的七日年化收益率从2019年1月3%左右的高点降至年末的2.4%左右,目前微升至2.7%左右;腾讯零钱通类似,目前在2.8%左右。一名投资者表示,把钱放在余额宝里面仅仅是当做流动资金。

银行目前也有类似的货币基金产品,例如农行的“农银快e宝”、工行的“工银瑞信添益快线货币”、招行的“朝朝盈”等,七日年化收益率与余额宝、零钱通相差无几。招行升级版的“招财盈”收益率相对较高,1月7日显示七日年化为3.25%,其实际为货币基金组合,对接8只货币基金,购买时自动按照排序买入收益率最高的货基。

刘银平表示,与互联网产品相比,银行理财产品种类比较丰富,从期限来看包括开放式、定期开放式、封闭式,封闭式产品的期限也比较丰富,从3个月到5年都有,但余额宝之类的“宝宝类”产品较为单一。从银行活期理财与互联网产品对比来看,银行活期理财优势在于收益率更高,目前大多在3%-3.5%之间,且支持工作日大额资金实时赎回。但首次购买银行理财产品需在线下进行风险评估,且大部分产品购买门槛在1万元以上,因此互联网“宝宝类”产品在购买更加便捷、门槛更低方面具有优势。

陈飞旭表示,短期内银行的现金管理类理财产品在收益方面有一定优势。但2019年12月27日,银保监会、央行发布了《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》,现金管理类产品整体上与货币市场基金等同类产品监管标准保持一致。因此,银行现金管理类理财产品无法再通过拉长久期和非标投资来提高收益,其收益水平会逐渐与货基趋同,相对于货基的优势也会慢慢消失。

新京报记者 顾志娟 实习生 赵方园

编辑 赵泽 校对 张彦君