实务中,出纳每天下班前不仅需要自查,盘点库存现金,到了月底,还需要做好相关的月末盘点及对账工作,保证账务及时 核对,减少出错。

在盘点及对账这个模块,我们分成三个内容进行讲解:一、盘点;二、对账;三、常见实务问题。

一、 盘点

月末,出纳至少要对库存现金进行一次盘点。盘点库存现金是证实账面现金是否存在的一项重要程序,是审查现金的一种必 不可少的技术方法。

库存现金的盘点一般采用实地盘点法,以确定库存现金实有数,一般由出纳盘点,会计或财务经理监盘,并填写“库存现金 盘点表”。

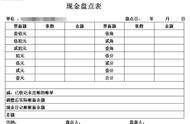

库存现金清查是通过实地盘点的方法,确定库存现金实有数,填写“库存现金盘点表”,其主要编制内容包括:

1、表头的信息,按照实际情况填写;

2、部门:一般为财务部门;

3、会计期间:当月;

4、现金账面余额:现金日记账上面当月最后一笔业务的余额;

5、收入凭证未记账:收到现金和凭证,但是盘点时,还未登记现金日记账或已经盘点过后才收到的凭证还没来得及登记现 金日记账;

6、付出凭证未记账:付出现金和收到付出凭证,但是盘点时,还未登记现金日记账或已经盘点过后才收到付出凭证,还没 来得及登记现金日记账;

7、调整后现金余额:现金账面余额 收入凭证未记账-付出凭证未记账;

8、实点现金:保险柜实存清点后的现金;

9、说明:这里只需要注明账实相不相符即可。 填写完库存现金盘点表之后,出纳及监盘人员在上面签字。库存现金盘点表至少一式两份,出纳、监盘人员各留一份。现金 盘点表的格式如图6-1-1所示:

库存现金盘点表从外表形态看是一张很普通的表格,从这一张表格中,可以反映出库存现金的账存与实存情况。

二、 对账

对账,简单讲就是核对账目,具体讲就是定期运用各种账簿记录进行核对,以保证账簿记录的真实性和准确性,保证会计报 表数据的真实可靠。

出纳对账工作的内容主要有:现金日记账的核对、银行存款日记账的核对。

现金日记账和银行存款日记账是根据收、付款凭证逐笔登记的,因此核对账目的内容、金额、方向应是完全一致。月末,出纳应根据现金日记账、银行存款日记账的余额与会计账上的现金、银行存款余额进行核对,核对的结果应当一致。

(一) 现金日记账的核对

现金日记账的余额应与实际的库存现金核对相符。

月末,应结出现金日记账的账面余额,再清查库存现金实有数,看两者是否完全相符。

(二) 银行存款日记账的核对

银行存款日记账应与银行对账单核对相符。

出纳应根据银行出具的银行对账单,按照业务发生先后一笔一笔核对。银行对账单是银行和企业核对账务的联系单,也是证实企业业务往来的纪录,也可以作为企业资金流动的依据,如图6-1-2所示:

银行存款日记账与银行对账单核对的具体做法是:

①出纳根据银行提供的“对账单”同“银行存款日记账”进行核对。

②核对时,需对凭证的种类、编号、摘要、记账方向、金额、记账日期等内容进行逐项核对。 ③凡是对账单与银行存款日记账记录内容相同的可用“√”在对账单和日记账上分别标示,以查明该笔业务核对一致。