各位小伙伴们,大家好呀!我们前几期文章讲述了金融租赁公司、汽车金融公司以及信托公司,已经对银行类非存款机构有了进一步的了解和认识。知道了信托业务是以信任为起点的委托代理业务,了解了金融租赁公司的承租人和出租人的业务纠葛,发掘了向汽车金融公司借买车资金的新渠道。那么大家有没有听过消费金融公司呀?它具体有什么特点呢?主要业务又有哪些呢?是不是很好奇呀?我们一起来看看吧!

一、消费金融公司是什么?

消费金融公司,顾名思义,就是和居民消费相关的金融机构。它是指经过银保监会的批准在国内设立的为国内居民提供以消费为目的的贷款的金融机构,经营原则是不吸收公众存款,且主要经营业务是发放以小额、分散的贷款。

我们对比其和汽车金融公司来看,汽车金融公司的业务围绕汽车的买和卖来展开贷款的发放,而消费金融公司则围绕居民的日常消费来展开业务,比如购买家用电器、电子产品等耐用消费品,以及用于个人及家庭旅游、婚庆、教育、装修等消费事项,但不包括房贷和车贷。所以说,二者虽然业务不交叉,但是都是以发放贷款为主的金融机构。

二、消费金融公司的发展历程是什么?

01初始试点运行阶段

国内首批有3家消费金融公司在2010年1月6日获得银监会的批准开始筹建。北银消费金融有限公司是全国第一家消费金融公司,其注册资本为3亿元人民币,为北京银行的全资子公司。中银消费金融公司为第二家,注册资本为5亿元人民币,其中中国银河城出资2.55亿元。第三家是四川锦程消费金融公司,其中成都银行出资约1.63亿元,占其注册资本的51%。

除此之外,在当年的2月12日,银监会又同意了第四家试点公司的筹建,即由PPF集团全资建立的捷信消费金融有限公司,它的独特之处在于它是我国首家由外商独资设立的。

02快速发展阶段

截止到2012年11月27日,四家试点公司历经两年的发展实现了稳步壮大。其中,资产总额已达40.16亿元,贷款余额为37.09亿元,客户总户数达19万多人。总体来说,业务规模不断扩大,盈利能力也不断提高。在这一阶段,由于我国消费金融市场需求较大较大,加之市场竞争小,所以呈现出来了爆发式的增长。

03合规发展阶段

近些年来,我国的消费金融机构数量呈现不断增加的趋势,与此同时,监管机构也同步出台了相关政策以促进市场的稳步发展,疯狂之后迎来的是合规管理下的稳步推进阶段。

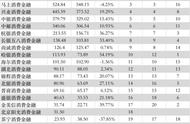

根据过硬金榜发布了2021年度《持牌消费金融公司20强》排行榜,可以看出上榜的20家机构的相关数据都较去年实现了约6个百分点的跌幅,其中价值合计493.49亿元,平均价值为24.67亿元。

三、消费金融公司的发展趋势是什么呢?

关于消费信贷行业的发展前景,每个人都有自己的观念和看法。比如,悲观的人认为,在疫情以及我国居民消费观念保守等现状的影响下,该行业的发展也就三五年的光景。乐观的人则认为,在科技的助力之下,该行业已经从高速增长转为高质量发展阶段,仍具有光明的未来。那么,消费金融公司的发展趋势究竟是怎样的呢?

01业务线上化趋势明显

我们知道,早起成立的消费金融公司的业务以线下为主,包括家装、教育等领域。但是,随着互联网和网上支付的不断发展,我们发现现在很多业务都开始线上化了。比如,零售行业由地摊模式向网络销售发展;线下教育也逐渐向线上教育转移。在这一趋势的影响之下,特别是在疫情的肆虐之下,线下业务也遭到一定的冲击。消费金融公司的业务从获客到贷前、贷中、贷后基本实现全流程线上化,线上业务成为市场主流。

02科技渗透率增加

消费金融公司的发展离不开科技的支持,比如,业务线上化需要科技的支撑,从线上平台的搭建到维护再到运行都需要科技力量的支持;消费金融公司的获客以及风险把控也需要大数据等技术的帮助。而且有数据显示,截至2020年底,有8家消费金融公司公示专利合计335项,数量同比上涨39.6%,主要覆盖场景为贷前信息输入、身份识别等等。所以说,行业的整体科技渗透率在不断增加。

03政府监管力度不断加大

2020年,银保监会办公厅向各地银保监局下发了《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,明确了消费金融公司与商业银行差异化、专业化的发展定位,对消费金融公司提出了打造核心竞争力,提升服务实体经济质效,提升可持续发展能力等具体要求。这些要求的提出表明政府对于消费金融行业的监管力度在不断加大,该行业将由粗放发展阶段向高质量发展阶段过渡。

好了,本期主要就消费金融公司的定义、发展历程以及发展趋势进行了简单的介绍,相信各位小伙伴也都有所思考,有想法的小伙伴可以踊跃留言哦,我们下期不见不散呀!