风险:指投资预期收益的波动幅度或不确定性

- 波动幅度越大,该资产的风险就越大。

- 根据不同证券风险来判断其收益,高风险高收益,低风险低收益。

- 收益作为对风险的补偿。

1. 实际收益率:表示已经实现或者确定可以实现的资产收益率。

- 表述为利息(股息)率与资本利得收益率之和。

- 当存在通货膨胀时,应当剔除通货膨胀率的影响,剩余的才是实际收益率。

2. 必要收益率,表示投资者对某资产合理要求的最低收益率。( 又叫最低报酬率,或最低要求的收益率)

3. 预期收益率,在不确定的条件下,预测的某资产未来可能实现的收益率。

(又叫期望收益率)

- 可能出现的收益和发生概率(作为权重)的加权平均值。

衡量风险的指标主要有收益率的方差、标准差和标准差率。

1. 概率分布

在经济活动中,某一事件在相同的条件下可能发生也可能不发生,此类事件称为随机事件。

概率是用来表示随机事件发生可能性大小的数值。

概率越大,表示发生的可能性越大,随机事件所有可能结果出现的概率之和等于 1.

2. 期望值

期望值是可能出现的收益和发生概率(作为权重)的加权平均值。

3. 方差(σ2) 和 标准差(σ)都是指一种衡量变量的分布偏离其中值程度的统计指标。

- 在期望值相同情况下,标准差σ越大,收益率偏离程度越大,风险越大。

4. 标准差率( Coefficient of Variation ),衡量每单位期望值所承担的风险

- CV 越大,风险越大。

- CV 用来衡量不同项目期望收益率的风险,便于不同规模的企业或项目间进行比较。

风险矩阵:指按照风险发生的可能性和风险发生后果的严重程度,将风险绘制在矩阵图中,展示风险及其重要性等级的风险管理工具方法。

1. 风险对策

1)规避风险

当资产风险所造成的损失不能由该项目可能获得收益予以抵消时,应放弃该项目,以规避风险。

2)减少风险

- 控制风险因素,减少风险的发生;

- 控制风险发生的频率和降低风险损害程度

风险划分为两种不同:

非系统风险(=公司风险、特有风险、特殊风险、可分散风险)

系统风险: (=市场风险、不可分散风险)

- 所有公司面临的风险。由整体市场因素引起的资产收益率的波动 性。

- 不能随着资产种类增加而分散的风险。

资产组合的收益

资产组合的预期收益率,是各个资产的预期收益率与其投资占比的加权平均。

资产组合的风险

投资组合的风险不是所有资产的标准差的平均数。它受制于单项资产的风险及其不同资产收益率之间的关联性。

风险分散效果: 资产组合的风险 < 各单项资产风险的加权平均值相关系数(ρ) 是描述两个变量之间线性关系的统计指标。

相关系数介于-1 和 1 之间。

资本资产定价模型:( 风险与收益的关系)

Rƒ = 无风险收益率

Rn = 市场组合收益率(或平均风险的必要收益率)

(Rn- Rƒ )= 市场风险溢酬(或平均风险的风险收益率)反映市场作为整体对风险的平均容忍程度。

(容忍度越低,越嫌恶风险,要求补偿的就越高,风险溢酬数值越大)

成本性态,又称成本习性,是指成本与业务量之间的依存关系。成本可分为固定成本、变动成本和混合成本。

1. 变动成本:在特定的业务量范围内,总额随着业务量的变动而变动的成本。

- 总变动成本会随着业务量的变动而成正比例变动。

- 单位变动成本保持不变。

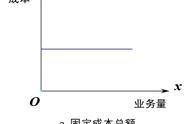

2. 固定成本:在特定的业务量范围内,总额不会随着业务量变动而变动的成本。

- 总固定成本保持不变。

- 单位固定成本随着业务量的增加而减少。

3. 混合成本(又称半变动成本):既包括变动成本,又包括固定成本。

- 单位混合成本随着作业量的增加而减少。

固定成本的分类

1. 约束性固定成本:是指管理当局的短期决策行动不能改变其具体数额的固定成本。又称“经营能力成本”

例如:保险费、房屋租金、固定的设备折旧、管理人员的基本工资等。

降低策略:合理利用企业现有的生产能力,提高生产效率以取得更大的经济效益。

2. 酌量性固定成本:是指管理当局的短期决策行动能改变其数额的固定成本。又称“经营方针成本”。

例如:广告费、职工培训费、新产品研究开发费用等。

降低策略:厉行节约、精打细算,编制出积极可行的费用预算并严格执行,防止浪费和过度投资等。

变动成本的分类

1. 技术性变动成本:由技术或者设计关系所决定的变动成本,经理人员不能决定技术性变动成本的发生额。

决定因素:只要生产就必然会发生,如果不生产,则不会发生。例如:生产产品所需要耗费的直接材料

2. 酌量性变动成本:通过管理当局的决策行动可以改变的变动成本。

决定因素:单位变动成本的发生额可由企业最高管理层决定

混合成本的分类

1. 半变动成本:在有一定初始量的基础上,随着产量的变化而成正比例变化的成本。例如:固定电话费

2. 半固定成本:又称阶梯式变动成本。这类成本在一定业务量范围内的发生额是固定的,但当业务量增长到一定限度,其发生额突然跳跃到一个新的水平,然后在业务量增长的一定限度内,发生额又保持不变,直到另一个新的跳跃。

3. 延期变动成本:在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,它就与业务量的增长成正比例变动。

4. 曲线变动成本通常有一个不变的初始量,相当于固定成本,在这个初始量的基础上, 随着业务量的增加,成本也逐渐变化,但它与业务量的关系是非线性的。可以分为递增曲线成本、递减曲线成本。

混合成本分解方法